Внезапный запрет экспорта муки в Китай, введенный Пекином в конце марта 2026 года, уничтожил ключевой канал валютной выручки Казахстана. Если в 2025 году экспорт кормовой муки в КНР сгенерировал от $638 до $681 млн, то уже в апреле 2026-го 59% производителей (39 из 66 компаний) оказались заблокированы, а 3 000 вагонов с грузами застряли на границе. Это не отраслевая проблема — это структурный удар по платежному балансу, который в сочетании с падением цен на нефть до $52 за баррель Brent способен вытолкнуть курс USD/KZT в коридор 530–560 в течение ближайших 6 месяцев.

Запрет экспорта муки в Китай: потеря $660 млн и прогноз курса тенге 530-560

Почему Китай запретил муку: механика эмбарго и российский след

Китай запретил муку казахстанскую из-за ветеринарного кризиса в РФ. После вспышки ящура (официально — «пастереллеза») в Новосибирской области Казахстан 21 марта 2026 года запретил ввоз российской пшеницы. В ответ Пекин отменил упрощенную двойную сертификацию и ввел единый код для кормовой муки.

Ключевые требования КНР:

Исключительно казахстанское зерно (запрет российского сырья, доля которого в бленде достигала 40–60%);

Никаких примесей (мел, жмых — под бан);

Прямые контракты без посредников.

Почему Китай запретил муку именно сейчас? Это не эпизодический инцидент, а геоэкономическая стратегия Пекина по локализации переработки. Китай не заинтересован в развитии мельниц у соседей — он хочет импортировать сырую пшеницу и перерабатывать ее на своей территории.

«Пекин использовал ветеринарный предлог как идеальный триггер для реализации давнего плана. Отрезав казахстанских переработчиков от дешевого российского зерна, Китай фактически уничтожил казахстанский арбитраж. Теперь китайцы диктуют условия: либо Астана будет продавать сырье, либо строить совместные предприятия на территории КНР. Добавленной стоимости для Казахстана в этой модели практически не останется», — комментирует ситуацию Алексей Новиков, финансовый аналитик

Оценка потерь: $350–450 млн прямых убытков и коллапс логистики

Экспорт муки из Казахстана 2026 оказался под тройным ударом:

- Валютные потери: Прямые кассовые разрывы из-за расторгнутых контрактов оцениваются в $350–450 млн до конца года.

- Логистический коллапс: Из-за углубленного лабораторного контроля (5–10 суток вместо часов) прием поездов со стороны КНР упал с 14 до 6 составов в сутки. 3 000 вагонов заблокировано на стыке Алтынколь – Достык.

- Демередж и замораживание капитала: Продукция в вагонах стала «токсичным активом» — ее невозможно ни экспортировать, ни быстро продать внутри без дисконта.

На фоне этого Китай ограничил экспорт муки не только фитосанитарными барьерами, но и новым Налоговым кодексом РК. С 2026 года экспортеры потеряли 80% возмещения НДС (ставка поднята до 16%). Это создает безвозвратную нагрузку в 12,8% от стоимости продукции — более 120 млрд тенге потерь для аграриев.

Влияние на торговый баланс и бюджет: дефицит с Китаем вырос в 10 раз

В 2025 году дефицит двусторонней торговли с КНР увеличился с $370 млн до $3,7 млрд из-за роста китайского импорта (+23,6%) на фоне стагнации казахстанского экспорта (+2,1%). Запрет экспорта муки в Китай лишь углубит эту яму.

Сальдо текущего счета РК в 2026 году прогнозируется с дефицитом 4,3% ВВП. При этом:

Общий агроэкспорт в 2025 году составил $7 млрд (рост 36,9%);

Доля переработанной продукции достигала 51,4%;

Потеря китайского канала нивелирует этот рост.

Отдельная угроза — банковский сектор. В Казахстане аккредитацию имели более 170 производителей муки, ежемесячно открывалось 2-3 новых завода в кредит. Остановка экспорта запускает цепочку дефолтов и рост NPL (неработающих кредитов) в портфелях банков, финансировавших агропереработку.

«Казахстан строил экспортное чудо на трех столпах: дешевое российское зерно, китайский спрос без пошлин и налоговые льготы. Сегодня все три столпа рухнули. Новый Налоговый кодекс РК добивает тех, кто выжил после эмбарго. Экспортировать муку из Казахстана стало экономически нецелесообразно — компании вынуждены платить 12,8% налога с собственного оборота без возможности возмещения», — Алексей Новиков

Прогноз курса тенге 2026: от искусственной стабильности к девальвации

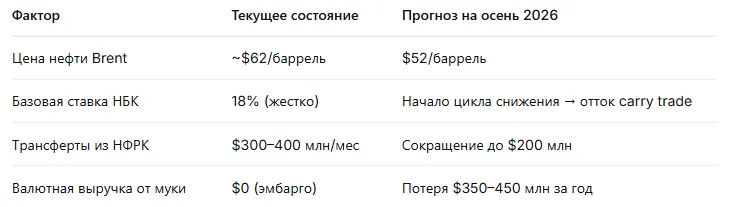

Весной 2026 года курс держался в диапазоне 478–485 KZT/USD благодаря трем нерыночным механизмам:

Продажи из Нацфонда ($400 млн в марте, еще $300–400 млн в апреле);

«Зеркальные операции» НБК (продажа валюты на 350 млрд тенге в марте, план на $2,1 млрд во II квартале);

Обязательная продажа выручки квазигосударственным сектором ($391 млн в марте).

Но эта стабильность — искусственный наркоз. Фундаментальные факторы работают против тенге:

Как только экспорт муки из Казахстана 2026 перестанет пополнять рынок, а НБК вынужден будет снижать ставку (инфляция все еще 11,7% при таргете 5%, но экономика задыхается), спекулятивный капитал нерезидентов уйдет. Нефть будет падать. И осенью 2026 года, когда объемы зеркальных операций иссякнут, прогноз курса тенге 2026 станет реальностью: 530–560 KZT/USD.

«Не стоит ожидать, что Нацбанк Казахстана будет спасать тенге сжиганием резервов. В 2015-м они уже пробовали — вышла девальвация вдвое. Сейчас другая парадигма: плавающий курс, но с интервенциями. Когда зеркальные операции завершатся, а нефть уйдет ниже $55, рынок сам толкнет пару к 530. Вопрос лишь в скорости — 3 месяца или полгода», — Алексей Новиков.

Иллюзия диверсификации: почему Узбекистан и Афганистан не спасут

Отраслевые лоббисты призывают перенаправить экспорт муки из Казахстана на традиционные рынки — Афганистан, Узбекистан, Таджикистан.

Но статистика неумолима:

Но статистика неумолима:

Узбекистан ввел заградительные пошлины на готовую муку, но беспошлинно ввозит сырую пшеницу. В 2025 году экспорт казахстанской пшеницы в РУз вырос на 49% — до 5 млн тонн. Сам Узбекистан нарастил экспорт муки на 40,4% и вытесняет Казахстан из Афганистана.

Афганистан: поставки казахстанской муки сократились на 15% в 2025 году — до 1,048 млн тонн. В январе 2026 года падение ускорилось: 98,5 тыс. тонн против 108,2 тыс. в январе 2025-го.

Муку из российского зерна Казахстан больше не пропустит Китай, но и соседи не ждут. Узбекистан, имея общую границу с Афганистаном и используя казахстанское же сырье, демпингует на традиционных рынках РК.

Заключение

Запрет экспорта муки в Китай — это не временный барьер, а структурный излом модели. Казахстан теряет $350–450 млн валютной выручки, логистический коллапс блокирует 3 000 вагонов, а новый Налоговый кодекс делает экспорт муки убыточным. В сочетании с падением цен на нефть до $52 за баррель и неизбежным завершением интервенций НБК это толкает курс тенге в диапазон 530–560 до конца 2026 года. Аграрный сектор ждет консолидация, банки — волна NPL, а экономику — очередной сырьевой разворот. Спасать ситуацию придется не дипломатией, а пересмотром налоговой и промышленной политики. Но времени на это осталось меньше полугода.

Чтобы лучше понять, как внешняя торговля влияет на валюту, стоит также ознакомиться со статьёй «Курс тенге в 2026 году: почему он стал самым устойчивым в мире». А более широкий контекст макроэкономических процессов в регионе рассмотрен в материале «Дедоларизация Центральной Азии 2026: почему тенге не является резервной валютой».

Часто задаваемые вопросы (FAQ)

Может ли Китай отменить запрет на муку до конца 2026 года?

Маловариантно. Пекин использует ветеринарный предлог для реализации стратегии локализации переработки. Возврат к старым правилам потребует политических уступок со стороны Астаны, например, допуска китайских инвесторов в перерабатывающие мощности РК.

Что делать экспортерам, у которых осталось 3 000 вагонов муки на границе?

Единственный выход — переориентация на внутренний рынок с глубоким дисконтом или попытка реэкспорта через третьи страны (например, через Иран). Но из-за новых налоговых условий (невозврат 80% НДС) оба варианта убыточны.

Повлияет ли запрет экспорта муки на курс тенге уже в мае 2026 года?

Прямого влияния в мае не будет, поскольку НБК продолжает «зеркальные операции» на 1,1 трлн тенге во II квартале. Но дефицит валютной выручки будет накапливаться, и осенью, когда интервенции сократятся, тенге получит дополнительный девальвационный импульс.

Какие альтернативные рынки сбыта для казахстанской муки остаются?

Теоретически — Иран, страны Персидского залива и Южная Азия. Но логистика через Каспий дороже, а конкуренция с российской, украинской и европейской мукой жестче. Без государственных субсидий (которых нет из-за дефицита бюджета) эти направления нерентабельны.

Что будет с банками, которые кредитовали строительство мельниц?

Рост NPL в сегменте агропереработки неизбежен. Банки будут формировать дополнительные резервы, что сократит кредитование других секторов экономики. Наиболее уязвимы небольшие региональные банки с высокой концентрацией кредитов в АПК.