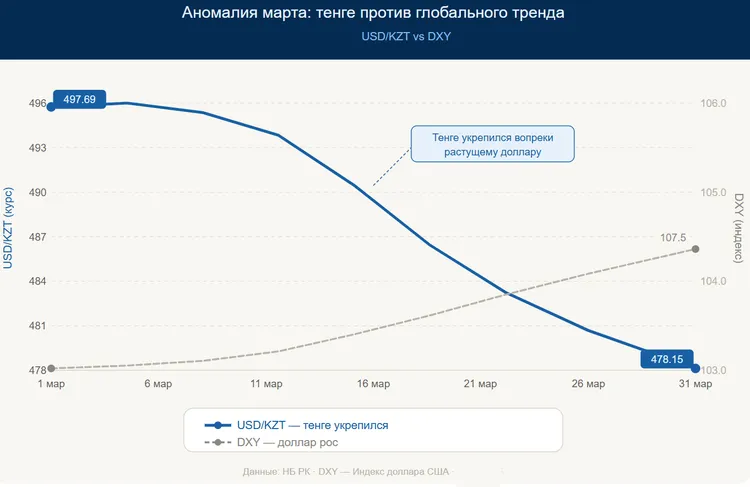

По итогам марта 2026 года казахстанский тенге укрепился относительно доллара на 3,9%, достигнув отметки 478,15 KZT/USD. Это лучший показатель среди всех валют мира. Но является ли это началом нового тренда, или же мы наблюдаем уникальную аномалию, которая рассеется с первыми апрельскими платежами? Разбираем по полочкам действия Нацбанка, налоговое давление и нефтяной шок.

Феномен марта 2026: почему казахстанский тенге стал самой крепкой валютой мира

Главные драйверы укрепления: что влияет на курс тенге

Когда аналитики пытаются понять причины роста тенге в марте 2026 года, первое, на что они смотрят — действия государства. В марте Национальный банк Республики Казахстан (НБК) и правительственные структуры сыграли на опережение сразу по нескольким направлениям.

Трансферты из Нацфонда и интервенции

Главным макроэкономическим стабилизатором выступает Национальный фонд Республики Казахстан (НФРК). В марте чистые продажи валюты Национальным банком на Казахстанской фондовой бирже (KASE) составили 1,115 млрд долларов. Непосредственно из Нацфонда для обеспечения плановых трансфертов в республиканский бюджет было реализовано 400 млн долларов.

Доля продаж из Нацфонда составила лишь около 6% от общего объема торгов. В то же время субъекты квазигосударственного сектора (КГС) добавили на рынок еще 391 млн долларов экспортной выручки. Этот показатель полностью соответствует среднемесячным значениям предыдущего года и, с аналитической точки зрения, является нейтральным фактором.

Стерилизация ликвидности и базовая ставка

Но главная интрига заключалась не в том, кто продавал доллар, а в том, кто не покупал его. В марте Нацбанк не осуществлял операций по покупке иностранной валюты для пополнения портфеля Единого накопительного пенсионного фонда (ЕНПФ). Этот системный покупатель исчез, и предложение доллара не нашло привычного спроса.

Параллельно регулятор продолжал изымать тенговую ликвидность. НБК выкупил на внутреннем рынке золото на сумму 350 млрд тенге (~$715 млн). А в рамках общих операций по регулированию ликвидности из финансовой системы было изъято аналогичное количество средств. Во втором квартале 2026 года планируется проведение дальнейших операций по изъятию ликвидности на сумму около 1,1 трлн тенге.

Базовая ставка осталась на уровне 18,0% годовых (решение от 6 марта). При инфляции 11,7% (замедление с 12,2% в январе) реальная доходность в тенге превысила 6%. Это один из самых высоких показателей среди развивающихся рынков, который сдерживает спрос на валюту со стороны импортеров и потребителей.

Источник предложения валюты Объем (март 2026) Влияние на курс KZT

Вывод: Жесткая монетарная политика создала дефицит тенге, а пауза ЕНПФ убрала с рынка крупного покупателя доллара. Но этого недостаточно для скачка на 3,9%.

«Большая налоговая неделя»: почему тенге резко вырос к доллару

Ответ на вопрос, почему укрепляется казахстанский тенге, лежит в плоскости фискального календаря. Конец февраля — начало марта в Казахстане — это «Большая налоговая неделя».

Крупнейшие экспортеры (нефть, металл) осуществляют консолидированные платежи: корпоративный подоходный налог (КПН) за предыдущий финансовый год, налог на добычу полезных ископаемых (НДПИ), рентные платежи и НДС. Поскольку 2025 год стал рекордным по добыче нефти в Казахстане, налоговые обязательства достигли беспрецедентных масштабов.

Чтобы собрать тенговую массу, компании массово конвертировали валютную выручку. Результат — общий объем торгов на KASE в марте достиг 6,7 млрд долларов (среднедневной оборот вырос с 335 млн до 372 млн долларов). Для сравнения: в марте 2025 года этот показатель составлял лишь 4,1 млрд долларов. Этот показатель стал максимумом за последние 12 месяцев, исключая исторический рекорд декабря 2025 года.

Обратите внимание на цифры налогового администрирования: выполнение плана по НДС на 1 марта составило 119,8%. При плане 1 281 млрд тенге в бюджет поступило 1 534,5 млрд тенге. Доходы местных бюджетов также продемонстрировали сильное перевыполнение. Экспортеры «залили» рынок валютой, а внутренний спрос оказался подавленным высокими ставками.

Почему это не сработало раньше?

Аналитики Halyk Finance отметили «загадочную природу» этого предложения. Инвестиции нерезидентов в государственные ценные бумаги (ГЦБ) Казахстана в марте упали до семимесячного минимума — всего 78,5 млрд тенге (~$160 млн). Это доказывает, что укрепление имело сугубо внутреннее происхождение, а не было результатом спекулятивного притока иностранного капитала.

Внешнее топливо: цена на нефть Brent и решение ФРС

Цена на нефть Brent в марте 2026 года устроила настоящий шок. Если в начале месяца (5 марта) из-за опасений американских пошлин и планов ОПЕК+ увеличить добычу котировки падали до $70,05 за баррель, то уже к середине марта Brent выросла до $103,18, а во время пика эскалации на Ближнем Востоке превышала $105 (максимумы с 2022 года). Майские фьючерсы достигали отметки $105,54 за баррель.

Для Казахстана это означает гигантскую непредвиденную «премию». При заложенном в базовый сценарий НБК уровне $66,3 за баррель на 2026 год (с последующей стабилизацией около $60), реальные $100+ кардинально улучшают ожидания относительно притока экспортной валютной выручки.

Добавьте к этому геополитический фактор: Казахстан превысил квоты ОПЕК+ более чем на 100 млн баррелей с начала 2026 года. Физические объемы добычи растут вместе с ценой. Несмотря на международные обязательства, увеличение добычи нефти противоречит квотам Казахстана в рамках соглашения ОПЕК+.

Решение ФРС США (18 марта)

18 марта 2026 года Федеральная резервная система США сохранила базовую процентную ставку в диапазоне 3,5–3,75%. Лишь один член совета управляющих (Стивен Миран) проголосовал за снижение. В заявлении FOMC было четко указано, что экономическая активность в США растет уверенными темпами, и регулятор продолжает ориентироваться на достижение инфляции на уровне 2%.

Отказ ФРС от новых повышений ставки стабилизировал индекс доллара DXY, остановив отток капитала с развивающихся рынков. Это позволило локальным факторам (налоги и нефть) полностью доминировать над парой USD/KZT.

Прогноз курса тенге на 2026 год: чего ждать во втором квартале

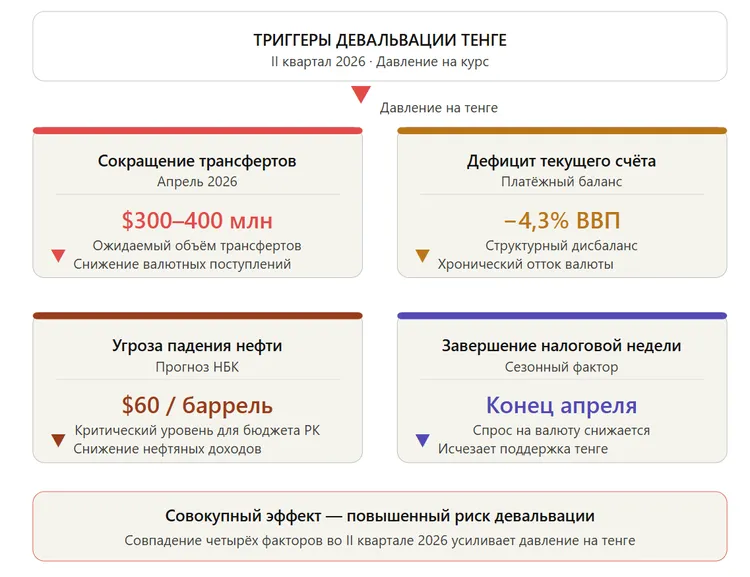

Большинство экспертов (Halyk Finance, AERC, аналитики Нацбанка) склоняются к мнению, что мартовское укрепление — это аномалия, а не закономерность. Рассмотрим риски девальвации тенге в 2026 году во втором квартале.

Три главных триггера ослабления

Исчерпание налогового фактора «Большая налоговая неделя» завершилась. Экспортеры, которые искусственно залили KASE долларами в феврале-марте для уплаты КПН и НДПИ, резко сократят предложение. Рынок вернется в свое естественное состояние, где доминирует спрос со стороны импортеров.

Сужение трансфертов из Нацфонда В 2026 году общий объем вливаний из Национального фонда сокращают до 2,77 трлн тенге (против 5,25 трлн в 2025 году). По предварительным прогнозам Правительства, в апреле ожидается продажа валюты из Нацфонда лишь в размере от 300 до 400 млн долларов. Государственное предложение валюты сжимается.

Давление ОПЕК+ и дефицит счета текущих операций Казахстан подал план компенсации за превышение квот. Риск реального падения экспорта нефти во II–III кварталах очень высок. AERC прогнозирует дефицит государственного бюджета на уровне -3,3% от ВВП, а дефицит счета текущих операций — -4,3% от ВВП. Расширение дефицита текущего счета является классическим индикатором того, что текущий обменный курс переоценен.

Фундаментальные дисбалансы

Помимо краткосрочных факторов, в экономике Казахстана накапливаются структурные проблемы:

Инвестиции в основной капитал финансируются преимущественно за счет собственных средств предприятий. Вклад бюджетных ресурсов стал отрицательным.

Структура торгового баланса деградирует: Казахстан существенно увеличил объемы импорта, одновременно сокращая темпы роста экспорта. Рост объемов экспорта нефти значительно отстает от темпов роста ее физической добычи.

Базовая отрасль обрабатывающей промышленности — металлургия — продолжает демонстрировать слабую динамику, резко контрастируя с бумом в строительстве, транспорте и складировании.

Что с прогнозами?

Точный прогноз курса тенге на 2026 год давать сложно из-за высокой волатильности. Локальный прогноз для тенге на апрель будет зависеть от заседания НБК 24 апреля. Если регулятор начнет снижать ставку (с текущих 18%) — это станет катализатором оттока капитала.

Нацбанк официально заявляет, что в краткосрочной перспективе динамика тенге будет полностью зависеть от ожиданий участников рынка, налоговых выплат, геополитики и ситуации на мировых сырьевых площадках. Регулятор продолжит придерживаться режима гибкого курсообразования без директивных интервенций.

Консенсус-прогноз: Постепенный разворот тренда и плавная девальвация во втором квартале 2026 года под влиянием сужения предложения валюты и фундаментальных дисбалансов.

Краткие выводы для инвесторов

Март 2026 года дал уникальный кейс: сочетание жесткой монетарной политики (ставка 18%, стерилизация), фискального администрирования (давление на экспортеров) и нефтяного шока ($105 за Brent) создали идеальный шторм для укрепления.

Казахстанский тенге выиграл этот раунд, но на дистанции в один-два квартала фундаментальные дисбалансы возьмут свое. Ожидайте возвращения к плавной, контролируемой девальвации по мере того, как предложение валюты со стороны государства и экспортеров иссякнет, а импорт и бюджетный дефицит восстановят давление на курс. Инвесторам стоит готовиться к волатильности в апреле-июне и внимательно следить за решением НБК по базовой ставке 24 апреля.

Чтобы лучше понять макроэкономические факторы укрепления валют, рекомендуем материал «Цена на нефть в 2026 году: прогноз для валют стран СНГ». Дополнительную информацию о денежно-кредитной политике можно найти в статье «Инфляционное таргетирование НБУ: работают ли классические методы в условиях военной экономики?».

FAQ: Короткие ответы на главные вопросы о тенге

Почему казахстанский тенге так резко укрепился именно в марте 2026 года?

Это следствие идеального совпадения трех факторов. Во-первых, «Большая налоговая неделя» заставила экспортеров массово конвертировать валютную выручку для уплаты КПН и НДПИ (сбор НДС составил 119,8% от плана). Во-вторых, Нацбанк не покупал валюту для ЕНПФ, убрав с рынка системного покупателя. В-третьих, цена нефти Brent взлетела выше $105 за баррель, резко улучшив ожидания притока экспортной выручки. Совокупный объем торгов на KASE достиг 6,7 млрд долларов — максимума за последние 12 месяцев.

Удержится ли курс тенге на уровне 478,15 в апреле-мае?

Скорее нет. Большинство аналитиков (Halyk Finance, AERC) считают мартовское укрепление временной аномалией. Налоговый период завершился, а объемы продажи валюты из Нацфонда в апреле сократятся до $300-400 млн. Рынок вернется к естественному спросу со стороны импортеров, что создаст давление на курс. Ожидается постепенное возвращение к траектории контролируемого ослабления.

Как долго Нацбанк будет удерживать ставку на уровне 18%?

Следующее заседание Комитета по денежно-кредитной политике состоится 24 апреля 2026 года. Инфляция замедляется (11,7% в феврале), и AERC прогнозирует ее снижение до 9,5% по итогам года (Нацбанк ожидает коридор 9,5–11,5%). Если регулятор решит смягчать политику, это станет сигналом к оттоку капитала и ускорит девальвацию.

Каковы главные риски девальвации тенге в 2026 году?

Три ключевых риска. Первый: сокращение трансфертов из Нацфонда до 2,77 трлн тенге (против 5,25 трлн в 2025 году) ослабит предложение валюты. Второй: превышение квот ОПЕК+ на 100 млн баррелей может заставить Казахстан принудительно сократить экспорт нефти. Третий: прогнозируемый дефицит текущего счета на уровне -4,3% ВВП давит на долгосрочную стабильность курса. Дополнительным шоком могут стать инфраструктурные аварии на Каспийском трубопроводном консорциуме (КТК).

Что будет с тенге, если цена на нефть упадет?

В базовом сценарии Нацбанк ожидает постепенного снижения Brent до $60 за баррель на основе глобального баланса спроса и предложения. Текущий скачок выше $105 вызван геополитикой (Ближний Восток), а не фундаментальными изменениями. Если напряженность спадет, цены скорректируются. При таком сценарии тенге потеряет одну из ключевых опор, что ускорит девальвацию до уровней, более близких к фундаментально обоснованным.