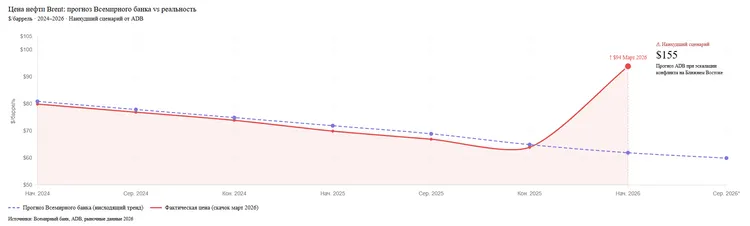

Еще в январе аналитики Всемирного банка уверенно водили пальцем по графику нисходящей линии — $64 за баррель в 2025-м, $60 в 2026-м. Рынок нефти готовился к профициту, дешевому сырью и спокойному плаванию сырьевых валют. Март 2026 года сжег эти макроэкономические модели дотла. Беспрецедентная волатильность на рынке углеводородов обнажила фундаментальные уязвимости стран СНГ, и теперь каждый центробанк играет в свою игру — кто-то держит ставку мертвой хваткой, кто-то отчаянно хеджируется золотом.

Нефтяной шок 2026: как блокада Ормузского пролива перекроила экономики и валюты стран СНГ

Идеальный шторм на рынке углеводородов: геополитика против экономических прогнозов

Консенсус был удобным и предсказуемым. EIA закладывало в свои форвардные кривые постепенный рост WTI с $60 до $62 за десятилетие. J.P. Morgan осторожно медведил по Brent, называя геополитику главной «дикой картой». Но в конце февраля 2026-го эта карта легла на стол козырем.

Ормузский пролив не был перекрыт физически. Его просто перестали использовать. Атаки, отмена страхового покрытия для танкеров, паника судовладельцев — и 20% мирового предложения нефти оказались в ловушке. По данным IEA, глобальное предложение обвалилось на 8 млн баррелей в сутки. Страны Персидского залива, включая Ирак и Кувейт, вынуждены были сократить добычу из-за переполненных нефтехранилищ и отсутствия альтернативных маршрутов.

Реакция рынка не знала полутонов. Brent взлетел с $71 по состоянию на 27 февраля до $94 к 9 марта. Азиатский банк развития уже развернул худший сценарий: если перебои продлятся больше года, цена пересечет $155 во втором квартале, стабилизировавшись около $140 к концу 2027-го.

Только скоординированное расконсервирование стратегических резервов странами IEA — 400 млн баррелей — сдержало панику. Но психологическая отметка $100 осталась в зоне досягаемости.

Парадокс Казахстана: почему тенге отвязался от цен на нефть

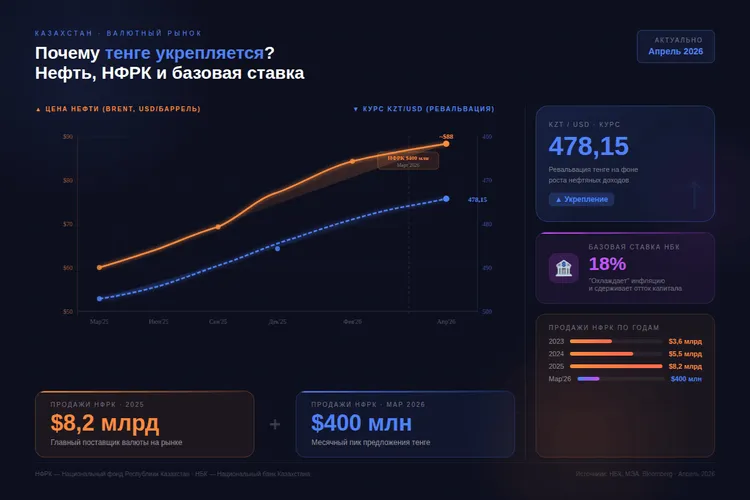

Классическая эконометрика здесь ломается о жесткую реальность фискальных трансфертов. Коэффициент корреляции между курсом тенге и Brent в 2025 году составил парадоксальные -33,7%. То есть рост нефти сопровождался укреплением национальной валюты? Не совсем. Просто тенге стал функцией не от конъюнктуры, а от бюджетного календаря.

Национальный фонд Республики Казахстан (НФРК) в 2025 году продал на внутреннем рынке $8,2 млрд. В марте 2026-го — еще $400 млн. Добавьте сюда $391 млн от квазигосударственного сектора, и вы получите предложение доллара, которое абсорбирует любой девальвационный шок.

Именно поэтому скачок Brent выше $90 вызвал мгновенную ревальвацию тенге на 3,9% — до 478,15 за доллар. Глава НБРК Тимур Сулейменов прямо признал: при стабильных объемах производства более высокие цены увеличивают валютную выручку, ослабляя доллар на KASE.

Но это не триумф, а аномалия.

Роль Национального фонда и Нацбанка

Режим свободного плавания тенге де-юре давно превратился в квазификсированный курс де-факто. Продажи валюты из НФРК обеспечивают около 6% дневного объема торгов на межбанке. Бюджет Казахстана на 2026–2028 годы сверстан с консервативным допущением $60 за баррель и курсом 540 тенге. Любое отклонение вверх — это не радость для экспортеров, а головная боль для НБРК, которому приходится стерилизовать избыточную ликвидность.

Среднесрочные прогнозы остаются мрачными. Halyk Finance еще до мартовского шока закладывал 550-560 тенге на конец 2025-го и 600-610 в 2026-м. BCC Invest ожидал средний курс 525,3 в марте 2026 года с последующим ослаблением до 535,2. Консенсус-прогноз НБРК (январь 2026) — 537,0 за год.

Проблема в том, что все эти модели строились до того, как мир увидел $94 за баррель.

Инфляционный перегрев экономики

Казахстан лидирует в регионе по инфляции — 12,3% по итогам 2025 года (пик в сентябре — 12,9%). И это при том, что реальный ВВП вырос на 6,5% — значительно выше потенциала. Потребительский спрос разогревается кредитами (портфель «Байтерека» — 2,3% ВВП), а не доходами: реальные доходы населения парадоксально падают.

Национальный банк держит базовую ставку на уровне 18% годовых с октября 2025-го. Реальная ставка — более 6%, что душит кредитование и стимулирует сбережения. Сулейменов на брифинге 6 марта 2026 года четко дал понять: о снижении не может быть и речи до второй половины года, и то при условии устойчивой дезинфляции.

План НБРК — выйти на 9,5–11,5% инфляции по итогам 2026-го, затем до 5,5–7,5% в 2027-м. ВВП при этом замедлится до 4,5–5,5%. Плата за перегрев — как минимум два года жесткой монетарной политики.

Азербайджанский манат и золотой щит SOFAZ

Пока Казахстан борется с плавающим курсом, который никто не отпускает, Азербайджан действует проще: фиксированный манат на уровне 1,70 AZN/USD. Никаких иллюзий. Никакой волатильности. Просто ежедневные валютные интервенции Центрального банка, подкрепленные бездонным ресурсом Государственного нефтяного фонда.

Бюджет на 2026 год сверстан с ценой $65 за баррель. Каждые дополнительные $10 генерируют, по оценкам ING, около $3 млрд экспортных доходов (4% ВВП) и $1,5–2 млрд налоговых поступлений. При текущих $90+ манат защищен не просто резервами, а целым фортификационным поясом.

Беспрецедентная стратегия хеджирования SOFAZ

Активы SOFAZ на 31 декабря 2025 года достигли $73,5 млрд — 88% ВВП страны. Совокупные международные резервы (CBA + SOFAZ) — $85 млрд. Но главное не в размере.

Доля физического золота в инвестиционном портфеле фонда — 38,2%. Это около 200 тонн, стоимостью более $28 млрд. В 2025 году SOFAZ докупил 53,4 тонны, сделав ставку на дебазацию фиатных валют и геополитические хвостовые риски.

Президент Ильхам Алиев публично заявил: переоценка золотых запасов принесла более $10 млрд нереализованной прибыли. Для сравнения: доходность портфеля акций в 2025 году составила 4,3%, инструментов с фиксированной доходностью — 1,8%.

Это не просто диверсификация. Это страховка от всего сразу — от падения нефти до коллапса долларовой системы. По оценкам аналитиков, даже при $30–40 за баррель SOFAZ сможет удерживать привязку 1,70 годами.

Скрытые риски Азербайджана

Но внешняя стабильность маната скрывает внутреннюю стагнацию. Реальный ВВП в 2025 году вырос лишь на 1,4% — резкое замедление с 4,2% в 2024-м. Нефтяной сектор сократился на 1,6%. Несырьевой сектор, несмотря на ажиотажное строительство в Карабахе, прибавил жалкие 2,7%.

Прогнозы МВФ, Всемирного банка и S&P единодушны: 1,7–2,1% роста в 2026-м, около 2,5% в среднесрочной перспективе. Геологический спад на зрелых месторождениях (Азери-Чираг-Гюнешли) не компенсируется даже ростом добычи газа на Шах-Денизе.

Импортированная инфляция остается главной угрозой. 46% импорта поступает с рынков, чувствительных к ближневосточному кризису. Каждые +10% к мировым ценам на продовольствие добавляют 1,5 п.п. к азербайджанской инфляции. Поэтому CBA вряд ли снизит ставку 7,25% в ближайшее время, несмотря на целевые 4±2% по инфляции.

Эффект домино: вторичные каналы удара по соседним экономикам

Узбекистан получил двойной удар. Импорт бензина и моторного топлива за январь-февраль 2026 года вырос в денежном выражении более чем в четыре раза — до $341,1 млн (против $78,8 млн годом ранее). Девальвационное давление на сум усиливается оттоком твердой валюты. Центральный банк держит ставку на уровне 14%, ввел лимиты на автокредиты и жесткие DSTI. Единственный спаситель — золото. Каждый доллар роста цены на унцию генерирует $3,6 млн дополнительных экспортных поступлений. ЕАБР прогнозирует рост ВВП на 6,8% в 2026 году — но только если цены на металлы останутся высокими.

Туркменистан остается «черной дырой» макроэкономической статистики. МВФ отказался от официальных данных еще в 2020 году, оценивая реальный рост на уровне 2% вместо декларируемых 6%. Зависимость от единственного покупателя — Китая через трубопровод «Центральная Азия – Китай» — делает страну уязвимой для любых сбоев на другом конце континента.

Кыргызстан и Таджикистан живут переводами мигрантов из России. Их ВВП вырастут на 9,3% и 8,1% соответственно в 2026 году по прогнозам ЕАБР, но этот рост — на заемных ресурсах. Любое замедление российской экономики или падение рубля обернется коллапсом потребительского спроса в Душанбе и Бишкеке.

Макроэкономические сценарии на 2026–2027 годы: к чему готовиться

Сценарий «Высоко и долго» ($140-155 за баррель). Для Казахстана и Азербайджана — сверхприбыли, рекордное сальдо текущих счетов, гиперрост суверенных фондов. Но это также «Голландская болезнь» в чистом виде: укрепление реального курса убивает несырьевой экспорт. Тенге уже показал ревальвацию до 478 — дальнейшее укрепление сделает промышленность Казахстана неконкурентоспособной. Для Узбекистана — стагфляционный шок и вынужденное повышение ставки выше 14%.

Сценарий «Высоко и долго» ($140-155 за баррель). Для Казахстана и Азербайджана — сверхприбыли, рекордное сальдо текущих счетов, гиперрост суверенных фондов. Но это также «Голландская болезнь» в чистом виде: укрепление реального курса убивает несырьевой экспорт. Тенге уже показал ревальвацию до 478 — дальнейшее укрепление сделает промышленность Казахстана неконкурентоспособной. Для Узбекистана — стагфляционный шок и вынужденное повышение ставки выше 14%.

Сценарий деэскалации ($60-65). Рынок возвращается к фундаментальному профициту. Казахстан получает материализацию отложенного девальвационного потенциала — курс 600-610 тенге за доллар. Азербайджан начинает сжигать резервы SOFAZ для удержания 1,70. Бюджет идет на секвестр инфраструктурных проектов.

Третий фактор — политика ФРС. Высокие цены на нефть разгонят глобальную инфляцию, заставив Fed отказаться от снижения ставок. Это означает отток капитала с развивающихся рынков и рост стоимости обслуживания внешнего долга. Казахстан уже ощутил это на себе: чистый приток ПИИ в 2025 году стал отрицательным (-$0,9 млрд).

Заключение

Эра дешевых денег закончилась окончательно и бесповоротно. Устойчивость экономик СНГ в ближайшие 12-18 месяцев будет определяться не столько абсолютным уровнем цен на нефть, сколько способностью центробанков удерживать жесткие финансовые условия. НБРК с его 18% — в авангарде этой битвы. CBA с фиксированным манатом и золотым запасом — в тылу, но со своим фронтом структурной стагнации.

Аналитики Halyk Finance, BCC Invest и ING сходятся в одном: 2026 год станет стресс-тестом, который многие не пройдут. И вопрос не в том, упадут ли цены на нефть. Вопрос в том, хватит ли у регуляторов смелости не включать печатный станок, когда это случится.

Подробнее о том, как рост мировых цен на нефть ударил по узбекским автозаправкам и что предпринимает правительство, читайте в отдельном материале: «Как мировой нефтяной кризис сказывается на ценах на бензин в Узбекистане».

FAQ: Краткие ответы на ключевые вопросы

Почему тенге Казахстана укрепился в марте 2026 года, несмотря на рост нестабильности?

Из-за массовых продаж валюты из Национального фонда (НФРК) — $400 млн в марте — и обязательной продажи выручки квазигосударственными компаниями ($391 млн). Это создало избыточное предложение доллара на внутреннем рынке, которое абсорбировало любое девальвационное давление. Дополнительный фактор — рост экспортной выручки нефтяников при цене Brent выше $90.

Может ли Азербайджан отказаться от фиксированного курса маната (1,70) в 2026 году?

Нет. При текущих $85 млрд совокупных международных резервов (CBA + SOFAZ) и бюджете, сверстанном из консервативных $65 за баррель, страна имеет огромный запас прочности. Даже падение нефти до $30-40 не заставит CBA отпустить курс в ближайшие годы. SOFAZ накопил 200 тонн золота (38,2% портфеля), что является дополнительным щитом.

Какой прогноз курса тенге на конец 2026 года по базовому сценарию?

Консенсус-прогноз НБРК (январь 2026) — 537,0 KZT/USD среднегодовой. Однако аналитики Halyk Finance закладывают ослабление до 600-610 в случае снижения цен на нефть до $60-65. При сохранении геополитической премии ($90+ за Brent) тенге может остаться в диапазоне 480-500.

Почему Нацбанк Казахстана держит ставку 18%, не снижая ее?

Из-за инфляционного перегрева — 12,3% по итогам 2025 года (самый высокий показатель в Центральной Азии). Реальная ставка (более 6%) нужна, чтобы охладить потребительское кредитование и стерилизовать избыточную ликвидность. НБРК сигнализирует: смягчение возможно не ранее второй половины 2026 года при условии устойчивой дезинфляции.

Как блокада Ормузского пролива повлияла на Узбекистан, который не является крупным экспортером нефти?

Двойной удар. Во-первых, импорт бензина и топлива за январь-февраль 2026 года вырос в денежном выражении более чем в четыре раза (до $341 млн). Во-вторых, выросли логистические издержки из-за перекрытия иранских маршрутов. Единственный компенсирующий фактор — рекордные цены на золото (Узбекистан — крупный производитель). ЦБ держит ставку 14%, сдерживая импортированную инфляцию.