Раптова заборона експорту борошна до Китаю, запроваджена Пекіном наприкінці березня 2026 року, знищила ключовий канал валютної виручки Казахстану. Якщо у 2025 році експорт кормового борошна до КНР згенерував від $638 до $681 млн, то вже у квітні 2026-го 59% виробників (39 з 66 компаній) опинилися заблокованими, а 3 000 вагонів з вантажами застрягли на кордоні. Це не галузева проблема — це структурний удар по платіжному балансу, який у поєднанні з падінням нафтових цін до $52 за барель Brent здатен виштовхнути курс USD/KZT у коридор 530–560 протягом найближчих 6 місяців.

Заборона експорту борошна до Китаю: втрата $660 млн та прогноз курсу тенге 530-560

Чому Китай заборонив борошно: механіка ембарго та російський слід

Китай заборонив борошно казахстанське через ветеринарну кризу в РФ. Після спалаху ящуру (офіційно — «пастерельозу») в Новосибірській області Казахстан 21 березня 2026 року заборонив ввезення російської пшениці. У відповідь Пекін скасував спрощену подвійну сертифікацію та запровадив єдиний код для кормового борошна.

Ключові вимоги КНР:

Виключно казахстанське зерно (заборона російської сировини, частка якої в бленді сягала 40–60%);

Жодних домішок (крейда, макуха — під бан);

Прямі контракти без посередників.

Чому Китай заборонив борошно саме зараз? Це не епізодичний інцидент, а геоекономічна стратегія Пекіна з локалізації переробки. Китай не зацікавлений у розвитку млинів у сусідів — він хоче імпортувати сиру пшеницю та переробляти її на власній території.

«Пекін використав ветеринарний привід як ідеальний тригер для реалізації давнього плану. Відрізавши казахстанських переробників від російського дешевого зерна, Китай фактично знищив казахстанський арбітраж. Тепер китайці диктують умови: або Астана продаватиме сировину, або будуватиме спільні підприємства на території КНР. Доданої вартості для Казахстану в цій моделі практично не залишиться». — коментує ситуацію Олексій Новіков, фінансовий експерт

Оцінка втрат: $350–450 млн прямих збитків та колапс логістики

Експорт борошна з Казахстану 2026 опинився під потрійним ударом:

- Валютні втрати: Прямі касові розриви через розірвані контракти оцінюються в $350–450 млн до кінця року.

- Логістичний колапс: Через поглиблений лабораторний контроль (5–10 діб замість годин) прийом поїздів з боку КНР впав з 14 до 6 составів на добу. 3 000 вагонів заблоковано на стику Алтинколь – Достик.

- Демередж та заморожування капіталу: Продукція у вагонах стала «токсичним активом» — її неможливо експортувати чи продати всередині без дисконту.

На тлі цього Китай обмежив експорт борошна не лише через фітосанітарні бар’єри, а й через новий Податковий кодекс РК. З 2026 року експортери втратили 80% відшкодування ПДВ (ставка піднята до 16%). Це створює безповоротне навантаження у 12,8% від вартості продукції — понад 120 млрд тенге втрат для аграріїв.

Вплив на торговельний баланс та бюджет: дефіцит з Китаєм зріс у 10 разів

У 2025 році дефіцит двосторонньої торгівлі з КНР збільшився з $370 млн до $3,7 млрд через зростання китайського імпорту (+23,6%) на тлі стагнації нашого експорту (+2,1%). Заборона експорту борошна до Китаю лише поглибить цю яму.

Сальдо поточного рахунку РК у 2026 році прогнозується з дефіцитом 4,3% ВВП. При цьому:

Загальний агроекспорт у 2025 році становив $7 млрд (зростання 36,9%);

Частка переробленої продукції сягала 51,4%;

Втрата китайського каналу нівелює це зростання.

Окрема загроза — банківський сектор. У Казахстані акредитацію мали понад 170 виробників борошна, щомісяця відкривалося 2-3 нові заводи в кредит. Зупинка експорту запускає ланцюжок дефолтів і зростання NPL (непрацюючих кредитів) у портфелях банків, що фінансували агропереробку.

«Казахстан будував експортне диво на трьох стовпах: російське дешеве зерно, китайський попит без мит і податкові пільги. Сьогодні всі три стовпи впали. Новий Податковий кодекс РК добиває тих, хто вижив після ембарго. Експортувати борошно з Казахстану стало економічно недоцільно — компанії змушені сплачувати 12,8% податку з власного обороту без можливості відшкодування», — оцінює ситуацію Олексій Новіков

Прогноз курсу тенге 2026: від штучної стабільності до девальвації

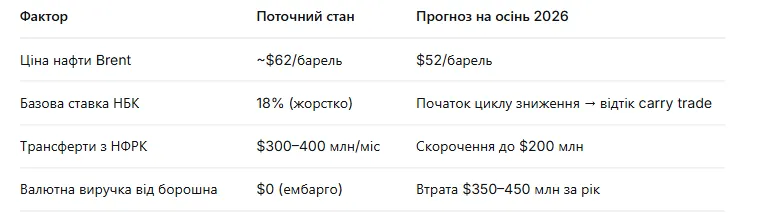

Навесні 2026 року курс тримався в діапазоні 478–485 KZT/USD завдяки трьом неринковим механізмам:

Продажі з Нацфонду ($400 млн у березні, ще $300–400 млн у квітні);

«Дзеркальні операції» НБК (продаж валюти на 350 млрд тенге у березні, план на $2,1 млрд у ІІ кварталі);

Обов’язковий продаж виручки квазідержавним сектором ($391 млн у березні).

Але ця стабільність — штучний наркоз. Фундаментальні фактори працюють проти тенге:

Як тільки експорт борошна з Казахстану 2026 перестане поповнювати ринок, а НБК змушений буде знижувати ставку (інфляція все ще 11,7% при таргеті 5%, але економіка задихається), спекулятивний капітал нерезидентів піде. Нафта падатиме. І восени 2026 року, коли обсяги дзеркальних операцій вичерпаються, прогноз курсу тенге 2026 стане реальністю: 530–560 KZT/USD.

«Не варто очікувати, що Нацбанк Казахстану рятуватиме тенге спалюванням резервів. У 2015-му вони вже пробували — вийшла девальвація вдвічі. Зараз інша парадигма: плаваючий курс, але з інтервенціями. Коли дзеркальні операції завершаться, а нафта піде нижче $55, ринок сам штовхне пару до 530. Питання лише в швидкості — 3 місяці чи півроку» — ділиться своїм поглядом Олексій Новіков

Ілюзія диверсифікації: чому Узбекистан і Афганістан не врятують

Галузеві лобісти закликають перенаправити експорт борошна з Казахстану на традиційні ринки — Афганістан, Узбекистан, Таджикистан.

Але статистика невблаганна:

Але статистика невблаганна:

Узбекистан ввів загороджувальні мита на готове борошно, але безмитно ввозить сиру пшеницю. У 2025 році експорт казахстанської пшениці до РУз зріс на 49% — до 5 млн тонн. Сам Узбекистан наростив експорт борошна на 40,4% і витісняє нас з Афганістану.

Афганістан: постачання казахстанського борошна скоротилися на 15% у 2025 році — до 1,048 млн тонн. У січні 2026 року падіння прискорилося: 98,5 тис. тонн проти 108,2 тис. у січні 2025-го.

Борошно з російського зерна Казахстан більше не пропустить Китай, але й сусіди не чекають. Узбекистан, маючи спільний кордон з Афганістаном та використовуючи нашу ж сировину, демпінгує на наших традиційних ринках.

Висновок

Заборона експорту борошна до Китаю — це не тимчасовий бар'єр, а структурний злам моделі. Казахстан втрачає $350–450 млн валютної виручки, логістичний колапс блокує 3 000 вагонів, а новий Податковий кодекс робить експорт борошна збитковим. У поєднанні з падінням нафтових цін до $52 за барель та неминучим завершенням інтервенцій НБК це штовхає курс тенге у діапазон 530–560 до кінця 2026 року. Аграрний сектор чекає консолідація, банки — хвиля NPL, а економіка — черговий сировинний розворот. Рятувати ситуацію доведеться не дипломатією, а переглядом податкової та промислової політики. Але часу на це залишилося менш ніж піврок

Щоб краще зрозуміти, як зовнішня торгівля впливає на валюту, варто також ознайомитися зі статтею «Курс тенге 2026: чому він став найміцнішим у світі». А ширший контекст макроекономічних процесів у регіоні розглянуто в матеріалі «Дедоларизація Центральна Азія 2026: чому тенге не резерв».

Поширені запитання (FAQ)

Чи може Китай скасувати заборону на борошно до кінця 2026 року?

Малоймовірно. Пекін використовує ветеринарний привід для реалізації стратегії локалізації переробки. Повернення до старих правил потребуватиме політичних поступок з боку Астани, наприклад, допуску китайських інвесторів у переробні потужності РК.

Що робити експортерам, які залишилися з 3 000 вагонів борошна на кордоні?

Єдиний вихід — переорієнтація на внутрішній ринок з глибоким дисконтом або спроба реекспорту через треті країни (наприклад, через Іран). Але через нові податкові умови (неповернення 80% ПДВ) обидва варіанти збиткові.

Чи вплине заборона експорту борошна на курс тенге вже у травні 2026 року?

Прямого впливу у травні не буде, оскільки НБК продовжує «дзеркальні операції» на 1,1 трлн тенге у II кварталі. Але дефіцит валютної виручки накопичуватиметься, і восени, коли інтервенції скоротяться, тенге отримає додатковий девальваційний імпульс.

Які альтернативні ринки збуту для казахстанського борошна залишаються?

Теоретично — Іран, країни Перської затоки та Південна Азія. Але логістика через Каспій дорожча, а конкуренція з російським, українським та європейським борошном — жорсткіша. Без державних субсидій (яких немає через дефіцит бюджету) ці напрямки нерентабельні.

Що буде з банками, які кредитували будівництво млинів?

Зростання NPL у сегменті агропереробки неминуче. Банки формуватимуть додаткові резерви, що скоротить кредитування інших секторів економіки. Найбільш вразливі — невеликі регіональні банки з високою концентрацією кредитів в АПК.