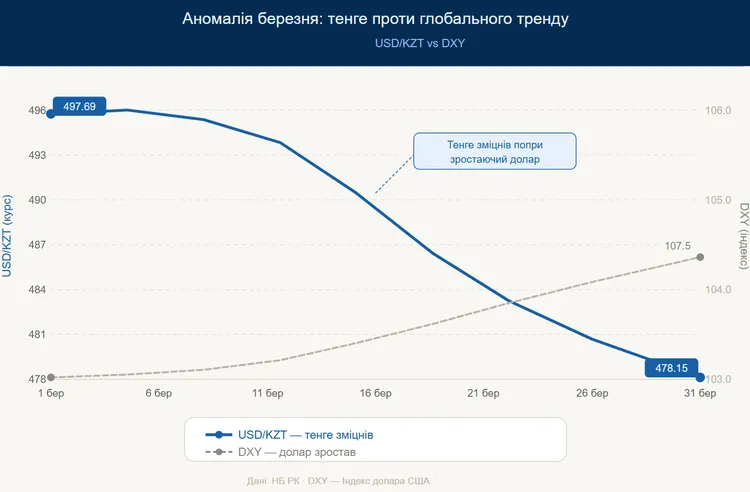

За підсумками березня 2026 року казахстанський тенге зміцнився відносно долара на 3,9%, досягнувши позначки 478,15 KZT/USD. Це найкращий показник серед усіх валют світу. Але чи є це початком нового тренду, або ж ми спостерігаємо унікальну аномалію, яка розвіється з першими квітневими платежами? Розкладаємо по поличках дії Нацбанку, податковий тиск та нафтовий шок.

Феномен березня 2026: чому казахстанський тенге став найміцнішою валютою світу

Головні драйвери зміцнення: що впливає на курс тенге

Коли аналітики намагаються зрозуміти причини зростання тенге у березні 2026 року, перше, на що вони дивляться — дії держави. У березні Національний банк Республіки Казахстан (НБК) та урядові структури зіграли на випередження одразу за кількома напрямками.

Трансферти з Нацфонду та інтервенції

Головним макроекономічним стабілізатором виступає Національний фонд Республіки Казахстан (НФРК). У березні чисті продажі валюти Національним банком на Казахстанській фондовій біржі (KASE) склали 1,115 млрд доларів. Безпосередньо з Нацфонду для забезпечення планових трансфертів до республіканського бюджету було реалізовано 400 млн доларів.

Частка продажів із Нацфонду склала лише близько 6% від загального обсягу торгів. Водночас суб'єкти квазідержавного сектора (КДС) додали на ринок ще 391 млн доларів експортної виручки. Цей показник повністю відповідає середнім щомісячним значенням попереднього року і, з аналітичної точки зору, є нейтральним фактором.

Стерилізація ліквідності та базова ставка

Але головна інтрига полягала не в тому, хто продавав долар, а в тому, хто не купував його. У березні Нацбанк не здійснював операцій з купівлі іноземної валюти для поповнення портфеля Єдиного накопичувального пенсійного фонду (ЄНПФ). Цей системний покупець зник, і пропозиція долара не знайшла звичного попиту.

Паралельно регулятор продовжував вилучати тенгову ліквідність. НБК викупив на внутрішньому ринку золото на суму 350 млрд тенге (~$715 млн). А в рамках загальних операцій з регулювання ліквідності з фінансової системи було вилучено аналогічний обсяг коштів. У другому кварталі 2026 року планується проведення подальших операцій з вилучення ліквідності на суму близько 1,1 трлн тенге.

Базова ставка залишилася на рівні 18,0% річних (рішення від 6 березня). За інфляції 11,7% (уповільнення з 12,2% у січні) реальна прибутковість у тенге перевищила 6%. Це один із найвищих показників серед ринків, що розвиваються, який стримує попит на валюту з боку імпортерів та споживачів.

Висновок: Жорстка монетарна політика створила дефіцит тенге, а пауза ЄНПФ прибрала з ринку великого покупця долара. Але цього недостатньо для стрибка на 3,9%.

«Великий податковий тиждень»: чому тенге різко зріс до долара

Відповідь на запитання, чому зміцнюється казахстанський тенге, лежить у площині фіскального календаря. Кінець лютого — початок березня в Казахстані — це «Великий податковий тиждень».

Найбільші експортери (нафта, метал) здійснюють консолідовані платежі: корпоративний прибутковий податок (КПН) за попередній фінансовий рік, податок на видобуток корисних копалин (ПВКК), рентні платежі та ПДВ. Оскільки 2025 рік став рекордним за видобутком нафти в Казахстані, податкові зобов’язання сягнули безпрецедентних масштабів.

Щоб зібрати тенгову масу, компанії масово конвертували валютну виручку. Результат — загальний обсяг торгів на KASE у березні сягнув 6,7 млрд доларів (середньоденний оборот зріс із 335 млн до 372 млн доларів). Для порівняння: у березні 2025 року цей показник становив лише 4,1 млрд доларів. Цей показник став максимумом за останні 12 місяців, виключаючи історичний рекорд грудня 2025 року.

Зверніть увагу на цифри податкового адміністрування: виконання плану з ПДВ станом на 1 березня склало 119,8%. При плані 1 281 млрд тенге до бюджету надійшло 1 534,5 млрд тенге. Доходи місцевих бюджетів також продемонстрували сильне перевиконання. Експортери «залили» ринок валютою, а внутрішній попит виявився придушеним високими ставками.

Чому це не спрацювало раніше?

Аналітики Halyk Finance відзначили «загадкову природу» цієї пропозиції. Інвестиції нерезидентів у державні цінні папери (ГЦП) Казахстану в березні впали до семимісячного мінімуму — лише 78,5 млрд тенге (~$160 млн). Це доводить, що зміцнення мало суто внутрішнє походження, а не було результатом спекулятивного припливу іноземного капіталу.

Зовнішнє паливо: ціна на нафту Brent та рішення ФРС

Ціна на нафту Brent у березні 2026 року влаштувала справжній шок. Якщо на початку місяця (5 березня) через побоювання американських мит та планів ОПЕК+ збільшити видобуток котирування падали до $70,05 за барель, то вже до середини березня Brent зросла до $103,18, а під час піку ескалації на Близькому Сході перевищувала $105 (максимуми з 2022 року). Травневі ф'ючерси сягали позначки $105,54 за барель.

Для Казахстану це означає гігантську непередбачену «премію». При закладеному в базовий сценарій НБК рівні $66,3 за барель на 2026 рік (з подальшою стабілізацією близько $60), реальні $100+ кардинально покращують очікування щодо припливу експортної валютної виручки.

Додайте до цього геополітичний фактор: Казахстан перевищив квоти ОПЕК+ більш ніж на 100 млн барелів з початку 2026 року. Фізичні обсяги видобутку зростають разом із ціною. Попри міжнародні зобов'язання, збільшення видобутку нафти суперечить квотам Казахстану в рамках угоди ОПЕК+.

Рішення ФРС США (18 березня)

18 березня 2026 року Федеральна резервна система США зберегла базову процентну ставку в діапазоні 3,5–3,75%. Лише один член ради керуючих (Стівен Міран) проголосував за зниження. У заяві FOMC було чітко зазначено, що економічна активність у США зростає впевненими темпами, і регулятор продовжує орієнтуватися на досягнення інфляції на рівні 2%.

Відмова ФРС від нових підвищень ставки стабілізувала індекс долара DXY, зупинивши відтік капіталу з ринків, що розвиваються. Це дозволило локальним факторам (податки та нафта) повністю домінувати над парою USD/KZT.

Прогноз курсу тенге на 2026 рік: чого чекати у другому кварталі

Більшість експертів (Halyk Finance, AERC, аналітики Нацбанку) схиляються до думки, що березневе зміцнення — це аномалія, а не закономірність. Розглянемо ризики девальвації тенге у 2026 році під час другого кварталу.

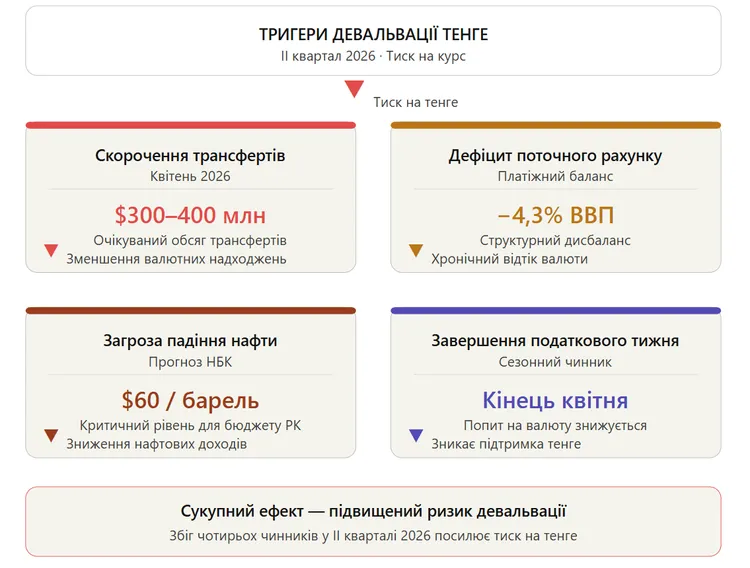

Три головні тригери ослаблення

Вичерпання податкового фактора «Великий податковий тиждень» завершився. Експортери, які штучно залили KASE доларами у лютому-березні для сплати КПН та ПВКК, різко скоротять пропозицію. Ринок повернеться до свого природного стану, де домінує попит з боку імпортерів.

Звуження трансфертів з Нацфонду У 2026 році загальний обсяг вливань із Національного фонду скорочують до 2,77 трлн тенге (проти 5,25 трлн у 2025 році). За попередніми прогнозами Уряду, у квітні очікується продаж валюти з Нацфонду лише в розмірі від 300 до 400 млн доларів. Державна пропозиція валюти стискається.

Тиск ОПЕК+ та дефіцит рахунку поточних операцій Казахстан подав план компенсації за перевищення квот. Ризик реального падіння експорту нафти у II–III кварталах високий. AERC прогнозує дефіцит державного бюджету на рівні -3,3% від ВВП, а дефіцит рахунку поточних операцій — -4,3% від ВВП. Розширення дефіциту поточного рахунку є класичним індикатором того, що поточний обмінний курс є переоціненим.

Фундаментальні дисбаланси

Окрім короткострокових факторів, в економіці Казахстану накопичуються структурні проблеми:

Інвестиції в основний капітал фінансуються переважно за рахунок власних коштів підприємств. Внесок бюджетних ресурсів став негативним.

Структура торгового балансу деградує: Казахстан суттєво збільшив обсяги імпорту, водночас скорочуючи темпи зростання експорту. Зростання обсягів експорту нафти значно відстає від темпів зростання її фізичного видобутку.

Базова галузь переробної промисловості — металургія — продовжує демонструвати слабку динаміку, різко контрастуючи із бумом у будівництві, транспорті та складуванні.

Що з прогнозами?

Точний прогноз курсу тенге на 2026 рік давати складно через високу волатильність. Локальний прогноз для тенге на квітень залежатиме від засідання НБК 24 квітня. Якщо регулятор почне знижувати ставку (з поточних 18%) — це стане каталізатором відтоку капіталу.

Нацбанк офіційно заявляє, що в короткостроковій перспективі динаміка тенге буде повністю залежати від очікувань учасників ринку, податкових виплат, геополітики та ситуації на світових сировинних майданчиках. Регулятор продовжить дотримуватися режиму гнучкого курсоутворення без директивних інтервенцій.

Консенсус-прогноз: Поступове розвертання тренду та плавна девальвація у другому кварталі 2026 року під впливом звуження пропозиції валюти та фундаментальних дисбалансів.

Короткі висновки для інвесторів

Березень 2026 року дав унікальний кейс: поєднання жорсткої монетарної політики (ставка 18%, стерилізація), фіскального адміністрування (тиск на експортерів) та нафтового шоку ($105 за Brent) створили ідеальний шторм для зміцнення.

Казахстанський тенге виграв цей раунд, але на дистанції в один-два квартали фундаментальні дисбаланси візьмуть своє. Очікуйте повернення до плавної, контрольованої девальвації в міру того, як пропозиція валюти від держави та експортерів вичерпається, а імпорт та бюджетний дефіцит відновлять тиск на курс. Інвесторам варто готуватися до волатильності в квітні-червні та уважно стежити за рішенням НБК щодо базової ставки 24 квітня.

Щоб краще зрозуміти макроекономічні фактори зміцнення валют, рекомендуємо матеріал «Ціна нафти 2026: прогноз для валют країн СНД». Додатковий контекст про монетарну політику — у статті «Інфляційне таргетування НБУ: Чи працюють класичні методи в умовах воєнної економіки?».

FAQ: короткі відповіді на головні запитання про тенге

Чому казахстанський тенге так різко зміцнився саме в березні 2026 року?

Це наслідок ідеального збігу трьох факторів. По-перше, «Великий податковий тиждень» змусив експортерів масово конвертувати валютну виручку для сплати КПН та ПВКВ (збір ПДВ склав 119,8% від плану). По-друге, Нацбанк не купував валюту для ЄНПФ, прибравши з ринку системного покупця. По-третє, ціна нафти Brent злетіла вище $105 за барель, різко покращивши очікування припливу експортної виручки. Сукупний обсяг торгів на KASE сягнув 6,7 млрд доларів — максимуму за останні 12 місяців.

Чи втримається курс тенге на рівні 478,15 у квітні-травні?

Швидше за ні. Більшість аналітиків (Halyk Finance, AERC) вважають березневе зміцнення тимчасовою аномалією. Податковий період завершився, а обсяги продажу валюти з Нацфонду в квітні скоротяться до $300-400 млн. Ринок повернеться до природного попиту з боку імпортерів, що створить тиск на курс. Очікується поступове повернення до траєкторії контрольованого ослаблення.

Як довго Нацбанк утримуватиме ставку на рівні 18%?

Наступне засідання Комітету з грошово-кредитної політики відбудеться 24 квітня 2026 року. Інфляція сповільнюється (11,7% у лютому), і AERC прогнозує її зниження до 9,5% за підсумками року (Нацбанк очікує коридор 9,5–11,5%). Якщо регулятор вирішить пом’якшувати політику, це стане сигналом до відтоку капіталу та прискорить девальвацію.

Які головні ризики девальвації тенге у 2026 році?

Три ключові ризики. Перший: скорочення трансфертів із Нацфонду до 2,77 трлн тенге (проти 5,25 трлн у 2025 році) послабить пропозицію валюти. Другий: перевищення квот ОПЕК+ на 100 млн барелів може змусити Казахстан примусово скоротити експорт нафти. Третій: прогнозований дефіцит поточного рахунку на рівні -4,3% ВВП тисне на довгострокову стабільність курсу. Додатковим шоком можуть стати інфраструктурні аварії на Каспійському трубопровідному консорціумі (КТК).

Що буде з тенге, якщо ціна на нафту впаде?

У базовому сценарії Нацбанк очікує поступового зниження Brent до $60 за барель на основі глобального балансу попиту та пропозиції. Поточний стрибок вище $105 спричинений геополітикою (Близький Схід), а не фундаментальними змінами. Якщо напруга спаде, ціни скоригуються. За такого сценарію тенге втратить одну з ключових опор, що прискорить девальвацію до рівнів, більш близьких до фундаментально обґрунтованих.