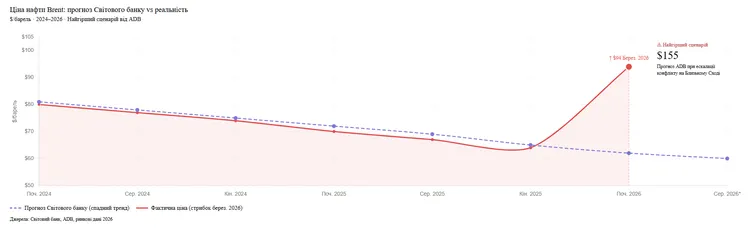

Ще в січні аналітики Світового банку впевнено вели пальцем по графіку спадної лінії — $64 за барель у 2025-му, $60 у 2026-му. Ринок нафти готувався до профіциту, дешевої сировини та спокійного плавання сировинних валют. Березень 2026 року спалив ці макроекономічні моделі дотла. Безпрецедентна волатильність на ринку вуглеводнів оголила фундаментальні вразливості країн СНД, і тепер кожен центробанк грає у свою гру — хтось тримає ставку мертвою хваткою, хтось відчайдушно хеджується золотом.

Нафтовий шок 2026: Як блокада Ормузької протоки перекроїла економіки та валюти країн СНД

Ідеальний шторм на ринку вуглеводнів: геополітика проти економічних прогнозів

Консенсус був зручним і передбачуваним. EIA закладало у свої форвардні криві поступове зростання WTI з $60 до $62 за десятиліття. J.P. Morgan обережно ведмедив по Brent, називаючи геополітику головною «дикою картою». Але наприкінці лютого 2026-го ця карта лягла на стіл козирем.

Ормузька протока не була перекрита фізично. Її просто перестали використовувати. Атаки, скасування страхового покриття для танкерів, паніка судновласників — і 20% світової пропозиції нафти опинилися в пастці. За даними IEA, глобальна пропозиція обвалилася на 8 млн барелів на добу. Країни Перської затоки, включаючи Ірак та Кувейт, змушені були скоротити видобуток через переповнені нафтосховища та відсутність альтернативних маршрутів.

Реакція ринку не знала півтонів. Brent злетів із $71 станом на 27 лютого до $94 до 9 березня. Азійський банк розвитку вже розгорнув найгірший сценарій: якщо перебої триватимуть більше року, ціна перетне $155 у другому кварталі, стабілізувавшись біля $140 до кінця 2027-го.

Тільки скоординоване розпечатування стратегічних резервів країнами IEA — 400 млн барелів — стримало паніку. Але психологічна позначка $100 залишилася в зоні досяжності.

Парадокс Казахстану: чому тенге відв'язався від цін на нафту

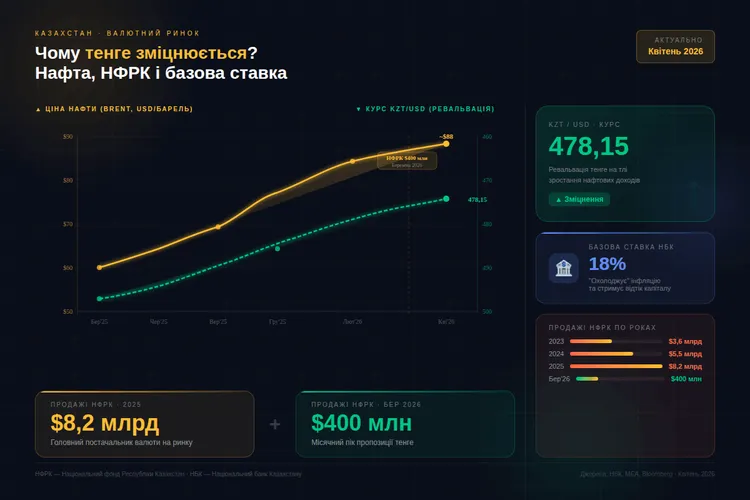

Класична економетрика тут ламається об жорстку реальність фіскальних трансфертів. Коефіцієнт кореляції між курсом тенге та Brent у 2025 році склав парадоксальні -33,7%. Тобто зростання нафти супроводжувалося зміцненням національної валюти? Не зовсім. Просто тенге став функцією не від кон'юнктури, а від бюджетного календаря.

Національний фонд Республіки Казахстан (НФРК) у 2025 році продав на внутрішньому ринку $8,2 млрд. У березні 2026-го — ще $400 млн. Додайте сюди $391 млн від квазідержавного сектору, і ви отримаєте пропозицію долара, яка абсорбує будь-який девальваційний шок.

Саме тому стрибок Brent понад $90 спричинив миттєву ревальвацію тенге на 3,9% — до 478,15 за долар. Голова НБРК Тимур Сулейменов прямо визнав: при стабільних обсягах виробництва вищі ціни збільшують валютну виручку, послаблюючи долар на KASE.

Але це не тріумф, а аномалія.

Роль Національного фонду та Нацбанку

Режим вільного плавання тенге де-юре давно перетворився на квазіфіксований курс де-факто. Продажі валюти з НФРК забезпечують близько 6% щоденного обсягу торгів на міжбанку. Бюджет Казахстану на 2026–2028 роки зверстаний з консервативним припущенням $60 за барель та курсом 540 тенге. Будь-яке відхилення вгору — це не радість для експортерів, а головний біль для НБРК, якому доводиться стерилізувати надлишкову ліквідність.

Середньострокові прогнози залишаються похмурими. Halyk Finance ще до березневого шоку закладав 550-560 тенге на кінець 2025-го та 600-610 у 2026-му. BCC Invest очікував середній курс 525,3 у березні 2026 року з подальшим послабленням до 535,2. Консенсус-прогноз НБРК (січень 2026) — 537,0 за рік.

Проблема в тому, що всі ці моделі будувалися до того, як світ побачив $94 за барель.

Інфляційний перегрів економіки

Казахстан лідирує в регіоні за інфляцією — 12,3% за підсумками 2025 року (пік у вересні — 12,9%). І це при тому, що реальний ВВП зріс на 6,5% — значно вище потенціалу. Споживчий попит розігрівається кредитами (портфель "Байтереку" — 2,3% ВВП), а не доходами: реальні доходи населення парадоксально падають.

Національний банк тримає базову ставку на рівні 18% річних із жовтня 2025-го. Реальна ставка — понад 6%, що душить кредитування та стимулює заощадження. Сулейменов на брифінгу 6 березня 2026 року чітко дав зрозуміти: про зниження не може бути й мови до другої половини року, і то за умови стійкої дезінфляції.

План НБРК — вийти на 9,5–11,5% інфляції за підсумками 2026-го, потім до 5,5–7,5% у 2027-му. ВВП при цьому сповільниться до 4,5–5,5%. Плата за перегрів — як мінімум два роки жорсткої монетарної політики.

Азербайджанський манат та золотий щит SOFAZ

Поки Казахстан бореться з плаваючим курсом, який ніхто не відпускає, Азербайджан діє простіше: фіксований манат на рівні 1,70 AZN/USD. Жодних ілюзій. Жодної волатильності. Просто щоденні валютні інтервенції Центрального банку, підкріплені бездонним ресурсом Державного нафтового фонду.

Бюджет на 2026 рік згорстався з ціною $65 за барель. Кожні додаткові $10 генерують, за оцінками ING, близько $3 млрд експортних доходів (4% ВВП) та $1,5–2 млрд податкових надходжень. При поточних $90+ манат захищений не просто резервами, а цілим фортифікаційним поясом.

Безпрецедентна стратегія хеджування SOFAZ

Активи SOFAZ на 31 грудня 2025 року досягли $73,5 млрд — 88% ВВП країни. Загальні міжнародні резерви (CBA + SOFAZ) — $85 млрд. Але головне не в розмірі.

Частка фізичного золота в інвестиційному портфелі фонду — 38,2%. Це близько 200 тонн, вартістю понад $28 млрd. У 2025 році SOFAZ докупив 53,4 тонни, зробивши ставку на дебазацію фіатних валют та геополітичні хвостові ризики.

Президент Ільхам Алієв публічно заявив: переоцінка золотих запасів принесла понад $10 млрд нереалізованого прибутку. Для порівняння: дохідність портфеля акцій у 2025 році склала 4,3%, інструментів з фіксованою дохідністю — 1,8%.

Це не просто диверсифікація. Це страховка від усього одразу — від падіння нафти до колапсу доларової системи. За оцінками аналітиків, навіть при $30–40 за барель SOFAZ зможе утримувати прив'язку 1,70 роками.

Приховані ризики Азербайджану

Але зовнішня стабільність маната приховує внутрішню стагнацію. Реальний ВВП у 2025 році виріс лише на 1,4% — різке сповільнення з 4,2% у 2024-му. Нафтовий сектор скоротився на 1,6%. Несировинний сектор, попри ажіотажне будівництво в Карабаху, додав мізерні 2,7%.

Прогнози МВФ, Світового банку та S&P одностайні: 1,7–2,1% зростання у 2026-му, близько 2,5% у середньостроковій перспективі. Геологічний спад на зрілих родовищах (Азері-Чираг-Гюнешлі) не компенсується навіть зростанням видобутку газу на Шах-Денізі.

Імпортована інфляція залишається головною загрозою. 46% імпорту надходить з ринків, чутливих до близькосхідної кризи. Кожні +10% до світових цін на продовольство додають 1,5 в.п. до азербайджанської інфляції. Тому CBA навряд чи знизить ставку 7,25% найближчим часом, попри цільові 4±2% по інфляції.

Ефект доміно: вторинні канали удару по сусідніх економіках

Узбекистан отримав подвійний удар. Імпорт бензину та моторного палива за січень-лютий 2026 року зріс у грошовому виразі більш ніж у чотири рази — до $341,1 млн (проти $78,8 млн роком раніше). Девальваційний тиск на сум посилюється відтоком твердої валюти. Центральний банк тримає ставку на рівні 14%, запровадив ліміти на автокредити та жорсткі DSTI. Єдиний рятівник — золото. Кожен долар зростання ціни на унцію генерує $3,6 млн додаткових експортних надходжень. ЄАБР прогнозує зростання ВВП на 6,8% у 2026 році — але тільки якщо ціни на метали залишаться високими.

Туркменістан залишається «чорною дірою» макроекономічної статистики. МВФ відмовився від офіційних даних ще у 2020 році, оцінюючи реальне зростання на рівні 2% замість декларованих 6%. Залежність від єдиного покупця — Китаю через трубопровід «Центральна Азія – Китай» — робить країну вразливою до будь-яких збоїв на іншому кінці континенту.

Киргизстан і Таджикистан живуть переказами мігрантів з Росії. Їхні ВВП зростуть на 9,3% та 8,1% відповідно у 2026 році за прогнозами ЄАБР, але це зростання — на позикових ресурсах. Будь-яке уповільнення російської економіки або падіння рубля обернеться колапсом споживчого попиту в Душанбе та Бішкеку.

Макроекономічні сценарії на 2026–2027 роки: до чого готуватися

Сценарій «Високо і довго» ($140-155 за барель). Для Казахстану та Азербайджану — надприбутки, рекордне сальдо поточних рахунків, гіперзростання суверенних фондів. Але це також «Голландська хвороба» у чистому вигляді: зміцнення реального курсу вбиває несировинний експорт. Тенге вже показав ревальвацію до 478 — подальше зміцнення зробить промисловість Казахстану неконкурентоспроможною. Для Узбекистану — стагфляційний шок і вимушене підвищення ставки вище 14%.

Сценарій «Високо і довго» ($140-155 за барель). Для Казахстану та Азербайджану — надприбутки, рекордне сальдо поточних рахунків, гіперзростання суверенних фондів. Але це також «Голландська хвороба» у чистому вигляді: зміцнення реального курсу вбиває несировинний експорт. Тенге вже показав ревальвацію до 478 — подальше зміцнення зробить промисловість Казахстану неконкурентоспроможною. Для Узбекистану — стагфляційний шок і вимушене підвищення ставки вище 14%.

Сценарій деескалації ($60-65). Ринок повертається до фундаментального профіциту. Казахстан отримує матеріалізацію відкладеного девальваційного потенціалу — курс 600-610 тенге за долар. Азербайджан починає спалювати резерви SOFAZ для утримання 1,70. Бюджет йде на секвестр інфраструктурних проектів.

Третій фактор — політика ФРС. Високі ціни на нафту розженуть глобальну інфляцію, змусивши Fed відмовитися від зниження ставок. Це означає відтік капіталу з ринків, що розвиваються, і зростання вартості обслуговування зовнішнього боргу. Казахстан уже відчув це на собі: чистий приплив ПІІ у 2025 році став негативним (-$0,9 млрд).

Висновки

Ера дешевих грошей закінчилася остаточно і безповоротно. Стійкість економік СНД у найближчі 12-18 місяців визначатиметься не стільки абсолютним рівнем цін на нафту, скільки здатністю центробанків утримувати жорсткі фінансові умови. НБРК із його 18% — в авангарді цієї битви. CBA з фіксованим манатом і золотим запасом — у тилу, але з власним фронтом структурної стагнації.

Аналітики Halyk Finance, BCC Invest та ING сходяться в одному: 2026 рік стане стрес-тестом, який багато хто не пройде. І питання не в тому, чи впадуть ціни на нафту. Питання в тому, чи вистачить у регуляторів сміливості не вмикати друкарський верстат, коли це станеться.

Детальніше про те, як зростання світових цін на нафту вдарило по узбецьких автозаправках та що робить уряд, читайте в окремому матеріалі: «Як світова нафтова криза б'є по цінах на бензин в Узбекистані».

FAQ: Короткі відповіді на ключові питання

Чому тенге Казахстану зміцнився у березні 2026 року, незважаючи на зростання нестабільності?

Через масові продажі валюти з Національного фонду (НФРК) — $400 млн у березні — та обов'язковий продаж виручки квазідержавними компаніями ($391 млн). Це створило надлишкову пропозицію долара на внутрішньому ринку, яка абсорбувала будь-який девальваційний тиск. Додатковий фактор — зростання експортної виручки нафтовиків при ціні Brent вище $90.

Чи може Азербайджан відмовитися від фіксованого курсу маната (1,70) у 2026 році?

Ні. При поточних $85 млрд сукупних міжнародних резервів (CBA + SOFAZ) та бюджеті, згорстаному з консервативних $65 за барель, країна має величезний запас міцності. Навіть падіння нафти до $30-40 не змусить CBA відпустити курс найближчими роками. SOFAZ накопичив 200 тонн золота (38,2% портфеля), що є додатковим щитом.

Який прогноз курсу тенге на кінець 2026 року за базовим сценарієм?

Консенсус-прогноз НБРК (січень 2026) — 537,0 KZT/USD середньорічний. Однак аналітики Halyk Finance закладають послаблення до 600-610 у разі зниження цін на нафту до $60-65. При збереженні геополітичної премії ($90+ за Brent) тенге може залишитися в діапазоні 480-500.

Чому Нацбанк Казахстану тримає ставку 18%, не знижуючи її?

Через інфляційний перегрів — 12,3% за підсумками 2025 року (найвищий показник у Центральній Азії). Реальна ставка (понад 6%) потрібна, щоб охолодити споживче кредитування та стерилізувати надлишкову ліквідність. НБРК сигналізує: пом'якшення можливе не раніше другої половини 2026 року за умови стійкої дезінфляції.

Як блокада Ормузької протоки вплинула на Узбекистан, який не є великим експортером нафти?

Подвійний удар. По-перше, імпорт бензину та палива за січень-лютий 2026 року зріс у грошовому виразі більш ніж у чотири рази (до $341 млн). По-друге, зросли логістичні витрати через перекриття іранських маршрутів. Єдиний компенсаторний фактор — рекордні ціни на золото (Узбекистан — великий виробник). ЦБ тримає ставку 14%, стримуючи імпортовану інфляцію.