С 1 января 2026 года в Республике Казахстан вступили в силу обновленные правила контроля за мобильными переводами физических лиц. Комитет государственных доходов (КГД) получил право анализировать P2P-транзакции через банки второго уровня. Граждане, которые систематически получают средства от значительного количества отправителей, могут попасть под камеральный контроль.

Мобильные переводы в Казахстане 2026: кого проверит налоговая?

15 апреля — ключевая дата для финансового мониторинга

15 апреля 2026 года является важным рубежом в сфере контроля за мобильными переводами. Именно в этот день КГД получит от банков первые структурированные отчеты о переводах физических лиц за январь, февраль и март 2026 года.

Вместе с тем оснований для паники нет. Однако игнорирование новых правил может привести к негативным последствиям. Система проверок действует в соответствии с нормами нового Налогового кодекса и Приказа Министра финансов № 698 от 12 ноября 2025 года.

Гражданам, которые получают на свою карту средства за услуги (маникюр, выпечку на заказ, репетиторство, ремонт и т.д.), следует внимательно ознакомиться с этим материалом. Также информация будет полезна для лиц, организующих благотворительные сборы, свадьбы или другие массовые мероприятия с переводом денег на одну карту.

Критерии проверки: правило «трех условий»

В соответствии с действующим законодательством, банки передают информацию в КГД исключительно при условии одновременного выполнения трех критериев. Отсутствие хотя бы одного из них полностью блокирует передачу данных.

Три обязательных условия для передачи данных:

Количественный критерий — получение денежных переводов на личный счет от 100 и более разных физических лиц.

Временной критерий — указанная активность фиксируется ежемесячно в течение 3 последовательных календарных месяцев.

Монетарный критерий — общая сумма входящих переводов за этот трехмесячный период превышает 12-кратный размер минимальной заработной платы (МЗП).

В 2026 году МЗП установлена в размере 85 000 тенге. Соответственно, пороговая сумма составляет 1 020 000 тенге.

Только при наличии всех трех признаков банк формирует отчет по форме «Сведения об итоговой сумме денег, поступивших на банковский счет физического лица от других физических лиц, по которому обнаружено проведение операций, имеющих признаки получения дохода от осуществления предпринимательской деятельности» и передает его в КГД.

Важные исключения:

Переводы между ближайшими родственниками (родители, дети, супруги, братья, сестры) не учитываются, поскольку физически не могут обеспечить критерий «100 разных отправителей». Даже значительные суммы внутрисемейных переводов не подпадают под мониторинг.

Единовременные всплески активности (например, организация свадьбы в течение одного-двух месяцев) не запускают механизм передачи данных из-за отсутствия системности (критерий «3 месяца подряд»).

Пример. Лицо организует свадебное торжество. В январе поступают переводы от 120 гостей, в феврале — от 15 лиц, в марте — от 5 лиц. Алгоритм фиксирует отсутствие системной активности, поэтому передача данных не происходит.

Другой пример. Физическое лицо ежемесячно получает средства от 100+ разных клиентов за регулярные услуги. Суммарно за январь–март поступило более 1,02 млн тенге. В таком случае все три критерия выполнены, и банк обязан передать отчет в КГД.

Механизм передачи данных и взаимодействия банков с КГД

Многие граждане ошибочно полагают, что налоговые органы имеют круглосуточный доступ к банковским счетам. Это не соответствует действительности.

Как происходит передача информации:

- Банки второго уровня (Kaspi Bank, Halyk Bank, Bank CenterCredit и другие) интегрируют в свои автоматизированные банковские системы мониторинговые скрипты, которые непрерывно анализируют входящие потоки на личные счета физических лиц.

- Передача данных не является мгновенной. Банки накапливают информацию за отчетный квартал.

- Если за три последовательных месяца клиент соответствует всем трем критериям, банк формирует отчет и направляет его в КГД до 15 числа месяца, следующего за отчетным кварталом.

- Первый такой дедлайн — 15 апреля 2026 года (по данным января, февраля, марта).

После получения данных налоговые органы приступают к процедуре камерального контроля. Следует отметить, что эта процедура является дистанционной: инспектор изучает полученную информацию без выезда к налогоплательщику.

В случае выявления признаков незарегистрированной предпринимательской деятельности генерируется Уведомление об устранении нарушений, выявленных органами государственных доходов по результатам камерального контроля.

Способы доставки уведомления:

Кабинет налогоплательщика (cabinet.salyk.kz) — основной юридически значимый канал. Документ считается врученным с момента загрузки независимо от того, заходил ли гражданин в кабинет.

Мобильные приложения банков (интеграция с государственными базами данных) — PUSH-уведомления в приложениях Kaspi, Halyk и др.

SMS-информирование с официального номера 1414 (дублирующее уведомление о наличии письма).

Инструкция: действия после получения уведомления

Уведомление не является приговором и не содержит требования немедленной уплаты штрафа. В нем указано: «У Вас есть 30 рабочих дней для предоставления пояснений или легализации деятельности».

Пошаговый алгоритм:

Аудит собственных транзакций. Закажите в банке расширенную выписку за период, указанный в уведомлении. Подсчитайте количество уникальных отправителей и общую сумму поступлений. Это позволит убедиться в отсутствии технической ошибки и оценить реальный масштаб.

Определение правовой стратегии. Следует оценить природу денежных поступлений:

Если переводы являются платой за товары, работы или услуги (систематическая предпринимательская деятельность) — рекомендуется действовать в рамках правового поля: зарегистрировать ИП или статус самозанятого, задекларировать доход и уплатить налог.

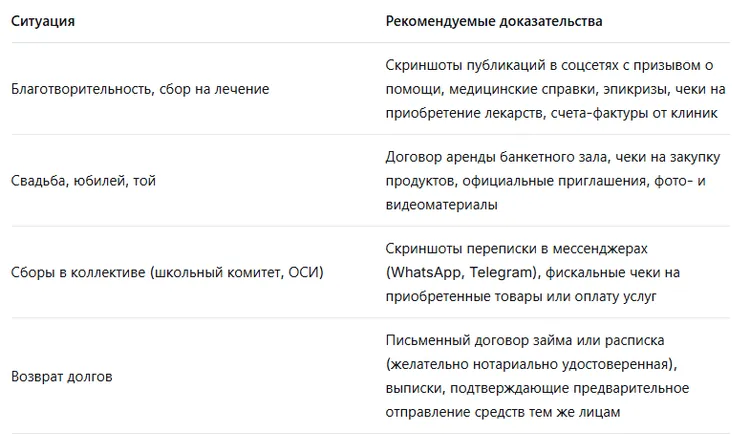

Если переводы не имеют коммерческого характера (благотворительность, родственная помощь, возврат долгов, сборы на школьные нужды и т.д.) — следует готовить письменное пояснение и собирать подтверждающие документы.

- Подготовка и подача пояснения. Пояснение подается через кабинет налогоплательщика (в соответствующем разделе) или лично в канцелярию Управления государственных доходов по месту регистрации.

Структура пояснения должна содержать:

данные налогоплательщика (ФИО, ИИН, контакты);

дату и номер уведомления;

подробное изложение причин несогласия с выводами налогового органа;

перечень приложенных документов-доказательств.

Доказательная база для различных ситуаций:

Важно понимать: налоговые органы имеют право проводить встречные проверки и связываться с отправителями средств для подтверждения достоверности предоставленной информации. Фабрикация доказательств является рискованной стратегией, которая может привести к уголовной ответственности за подделку документов.

Последствия игнорирования уведомления:

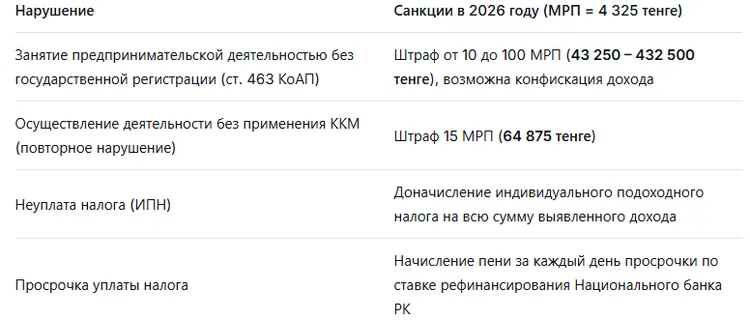

В случае непредоставления пояснений в течение 30 рабочих дней или признания предоставленных пояснений неподтвержденными, дело переводится из камерального контроля в полноценную налоговую проверку. Применяются следующие санкции:

Кроме того, до момента урегулирования нарушения возможно приостановление расходных операций по банковским счетам (блокировка карт).

Легализация деятельности: обзор налоговых режимов 2026 года

Для граждан, которые получили уведомление и признают наличие предпринимательской деятельности, а также для тех, кто желает действовать превентивно, законодательством предусмотрены два основных режима легализации.

Режим 1. Самозанятое лицо (СНР для самозанятых через приложение E-Salyq Business)

Налоговая нагрузка: 4% от дохода (включая пенсионные взносы и взносы на ОСМС).

Максимальный ежемесячный доход: до 300 МРП (≈ 1 297 500 тенге в 2026 году).

Разрешенные виды деятельности: закрытый перечень из 40 позиций (услуги: маникюр, репетиторство, такси, ремонт техники, фотография, аренда жилья и т.д.). Торговля товарами не разрешена.

Наемные работники: запрещены.

Регистрация: онлайн в мобильном приложении, без визитов в налоговую.

Преимущество: отсутствие фиксированных ежемесячных платежей. Если в определенном месяце доход отсутствует, налог не уплачивается.

Рекомендовано для: мастеров маникюра, кондитеров, репетиторов, сантехников, курьеров, фотографов, таксистов.

Режим 2. Индивидуальный предприниматель (ИП на основе упрощенной декларации)

Налоговая нагрузка: 4% от дохода (местные органы власти могут устанавливать ставку от 2% до 6%).

Социальные платежи за себя: минимум 21 675 тенге ежемесячно (ОПВ, СО, ОСМС), даже при отсутствии дохода.

Лимит дохода: до 600 000 МРП в год (свыше 2,5 млрд тенге) — практически неограничен для микробизнеса.

Разрешенные виды деятельности: широкий спектр согласно ОКЭД (включая торговлю).

Наемные работники: разрешены.

Регистрация: через портал egov.kz или налоговую.

Рекомендовано для: продавцов в Instagram, магазинов на рынках, небольших пекарен, СТО, любой деятельности по торговле товарами.

О Едином совокупном платеже (ЕСП)

Следует отметить, что режим ЕСП окончательно отменен и не действует с 1 января 2026 года. Вместо него введен вышеописанный СНР для самозанятых.

Резюме

Новые механизмы финансового мониторинга являются последовательным шагом государства в направлении детенизации экономики и создания равных условий для всех участников рынка. Синхронное правило «100+ отправителей / 3 месяца подряд / сумма свыше 12 МЗП» позволяет отделить бытовые переводы от систематической предпринимательской деятельности.

Гражданам, осуществляющим легальную деятельность, стоит рассмотреть возможность регистрации в соответствующем налоговом режиме (самозанятый или ИП). Для лиц, получивших уведомление, ключевым является соблюдение 30-дневного срока для предоставления обоснованных пояснений или легализации.

Игнорирование требований законодательства приводит к административной ответственности, блокировке счетов и дополнительным финансовым потерям. В то же время добровольный выход из теневого сектора через мобильные приложения (E-Salyq Business) или регистрацию ИП является экономически более выгодным и безопасным вариантом.

Переводы, имеющие очевидный личный или родственный характер (помощь родным, возврат долгов, дарение), не представляют риска для обычных граждан. Закон защищает приватность большинства финансовых операций при условии отсутствия признаков систематической коммерческой деятельности.

Чтобы лучше понять, как ужесточение финансового контроля влияет на цифровые платежи в регионе, стоит также ознакомиться со статьёй «Стейблкоины Казахстан B2B: риски и легальные схемы с USDT». А более широкий контекст развития финтех-инфраструктуры Центральной Азии рассмотрен в материале «Biometric Pay Кыргызстан: анализ MPay от MBANK».

Ответы на часто задаваемые вопросы (FAQ)

Будут ли проверять переводы за 2024–2025 годы?

Для обычных граждан (не являющихся госслужащими и не зарегистрированных как ИП) — нет. Новый закон не имеет обратной силы. Однако для государственных служащих, их супругов, руководителей и учредителей юридических лиц, а также действующих ИП ретроспективный анализ за предыдущие периоды мог применяться в рамках всеобщего декларирования.

Подпадают ли под проверку благотворительные переводы (например, сбор на операцию)?

Нет, если такие переводы не являются платой за товары или услуги. Однако рекомендуется хранить подтверждающие документы: медицинские справки, чеки, скриншоты публикаций в соцсетях. В случае получения уведомления следует предоставить эти доказательства.

Проверяются ли переводы между родственниками?

Нет. Переводы между родителями, детьми, супругами, братьями и сестрами не подпадают под мониторинг независимо от сумм.

Как квалифицируется возврат долга?

Возврат займа не является доходом и не облагается налогом. Для подтверждения желательно иметь письменную расписку или договор займа, а также выписки, подтверждающие предварительное отправление средств.

Существуют ли специальные лимиты на переводы в Kaspi в 2026 году?

Kaspi Bank не устанавливает отдельных лимитов для P2P-переводов. Однако при выполнении критериев «100+ отправителей / 3 месяца / более 1,02 млн тенге» банк обязан передать данные в КГД в соответствии с требованиями законодательства.

Что такое 12 МЗП и почему именно эта сумма?

12 МЗП — это порог, установленный Предпринимательским кодексом РК, после превышения которого физическое лицо обязано зарегистрироваться в качестве индивидуального предпринимателя. Синхронизация этого порога с критериями банковского мониторинга устраняет правовые коллизии. В 2026 году МЗП составляет 85 000 тенге, соответственно 12 МЗП = 1 020 000 тенге.