Разница между 10% и 12% годовых через 30 лет — это не 2%, а 72% дополнительного капитала. По данным SEC (Комиссия по ценным бумагам и биржам США), именно сложный процент инвестиции превращает эту, казалось бы, мелочь в десятки тысяч долларов. Но большинство теряет этот эффект не из-за низкой ставки. Причина — в управлении, налогах и неумении усидеть в позиции, когда рынок трясет.

Сложный процент инвестиции: почему реинвестирование важнее доходности в 2026 году

Как реинвестирование меняет правила игры

Сложный процент — это когда заработанная прибыль не выводится, а добавляется к телу инвестиции, и в следующий раз вы получаете доход уже на увеличенную сумму. В 2026 году этот механизм попал под перекрестный огонь двух факторов: высоких реальных ставок в развитых экономиках и изменений в налогообложении в странах СНГ. В Украине, например, военный сбор вырос до 5%, и теперь налоговое планирование — это не просто полезный навык, а условие выживания эффекта.

Математика, которая вас обманывает

Новички смотрят на процентную ставку как на линейную функцию. Вот где кроется подвох: значение имеет не столько сама ставка, сколько периодичность капитализации. Инвестируете 100 000 грн под 12% годовых с ежемесячной капитализацией? Эффективная ставка (фактическая годовая доходность с учетом реинвестирования) составит 12,68%, а не 12%. Мелочь? За 10 лет разница между простой и сложной капитализацией на этой сумме — более 25 000 грн.

Для опытных: инструменты с ежедневной капитализацией (некоторые депозиты, маржинальные позиции) требуют внимания к комиссиям. Каждая лишняя операция капитализации съедает спред. Если комиссия превышает 0,5% от суммы, выгода от более частой капитализации исчезает.

Реальная цена времени

Время в формуле сложного процента стоит в степени. Первые 5–7 лет вы работаете преимущественно на накопление базы. Затем кривая роста становится экспоненциальной. Сравним: Петр начал инвестировать по 5000 грн ежемесячно в 25 лет и остановился в 35. Иван начал вкладывать те же 5000 грн в 35 лет и делал это до 60. При одинаковой доходности 10% годовых Петр к 60 годам будет иметь больший капитал, чем Иван, хотя инвестировал в три раза меньше денег. Это не теория — это аксиома финансового планирования.

Анализ: риски, ловушки и реальные кейсы

Инвесторы часто путают высокую потенциальную доходность с реальной способностью ее реинвестировать. Любой инструмент, который обещает свыше 20–25% годовых на длинном горизонте, с большой вероятностью приведет к потере тела инвестиции. Словом, нужно разделять теоретическую математику и практическую реализацию.

Риски, которые уничтожают эффект

Сценарий первый: инфляция. Ваша номинальная доходность — 8%, а реальная инфляция в Украине за 2025 год — 10%. Итог: через 10 лет ваша «накопленная» сумма по реальной стоимости меньше, чем начальный депозит. Как минимизировать: вычитайте из ожидаемой доходности инфляцию + налоги. В Украине с 2026 года базовая нагрузка — 23% (18% НДФЛ + 5% военного сбора). В Казахстане ставка может быть 0–10% в зависимости от типа дохода и инструмента.

Сценарий второй: ошибочное понимание налоговой отсрочки. Многие считают: «налог плачу, только когда выведу на карту». На самом деле налоговое событие (обязанность уплатить налог) возникает в момент получения прибыли на брокерский счет — при продаже актива с плюсом или зачислении дивидендов. Исключение — инструменты с внутренним реинвестированием, например европейские ETF класса Accumulating. Они позволяют отложить налог до момента продажи.

Практический кейс: Ирина, 42 года, Киев

Ирина, руководитель отдела в IT-компании, в 2020 году инвестировала $10 000 в портфель из трех ETF, отслеживающих S&P 500. Она выбрала высокодивидендные фонды недвижимости (REITs) и настроила автоматическое реинвестирование дивидендов (DRIP — программа автоматического реинвестирования дивидендов для покупки дополнительных акций). Первые два года рынок падал, портфель был в минусе на 12%. Но она продолжала реинвестировать дивиденды — покупала акции дешевле. К 2025 году портфель вырос до $16 800. Без реинвестирования дивидендов он бы составил $15 300. Разница в $1500 — это чистый эффект работы compound interest даже на медвежьем рынке.

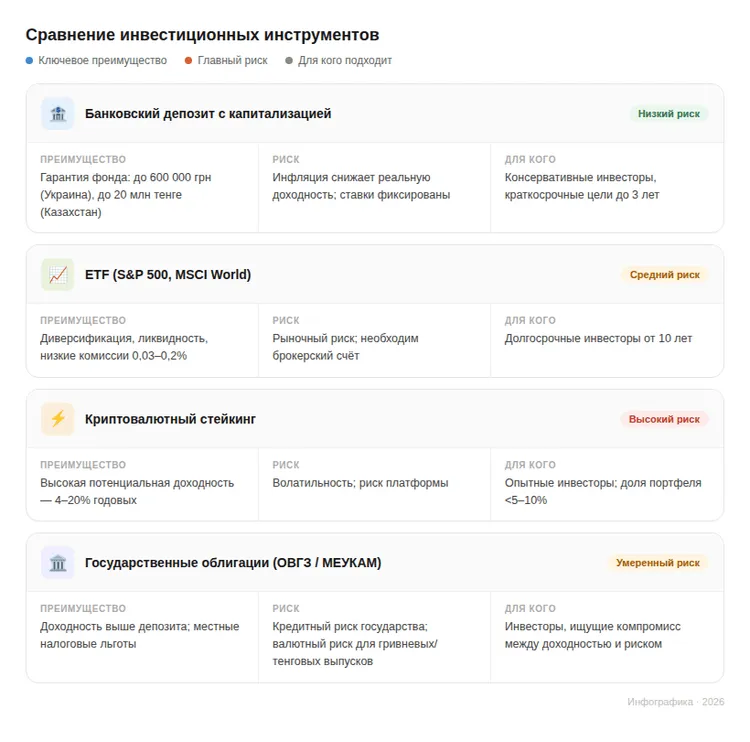

Сравнение инструментов для реинвестирования

Выбор площадки определяет, насколько эффективно вы сможете реализовать стратегию. Актуальное состояние на начало 2026 года:

“Главная ошибка — воспринимать сложный процент как линейную функцию. На практике ключевое не сам факт реинвестирования, а способность удерживать позицию в периоды падения рынка на 20–30%. Именно там, где новичок паникует и выходит, опытный игрок докупает актив по сниженной цене, закладывая фундамент для будущего скачка капитала. В 2026 году добавился еще и налоговый фактор: в странах СНГ, где ставки выросли, ошибки в структуре портфеля обходятся значительно дороже.” — Алексей Новиков, финансовый аналитик.

Вывод: от понимания к действию

Сложный процент инвестиции работает только тогда, когда вы перестаете гнаться за «заработать» и начинаете строить систему, которая не дает вам сделать глупостей в моменты слабости. Ваш главный актив — не сумма на счету, а время и дисциплина.

Прямо сейчас:

Определите реальную доходность ваших инструментов после вычета инфляции и налогов. Если она ниже 4–5%, вы работаете на сохранение, а не на приумножение.

Проверьте, настроено ли автоматическое реинвестирование (DRIP) у вашего брокера. Ручное реинвестирование имеет гораздо более низкий уровень выполнения из-за человеческого фактора.

Для долгосрочных целей используйте инструменты с ограниченной ликвидностью — срочные депозиты или облигации с конкретной датой погашения. Это спасает от соблазна вывести средства во время эмоционального спада.

Сложный процент идеально работает для долгосрочных целей, таких как обучение ребенка. Начните накапливать уже сейчас: «Как создать инвестиционный портфель для ребенка (Custodial Account)».

Чек-лист для запуска стратегии

- Откройте брокерский счет у международного брокера (Interactive Brokers) или локального лицензированного игрока (проверьте санкционные риски, если вы в Украине).

- Определите сумму и периодичность инвестирования (например, 10% от дохода каждого месяца).

- Настройте автоматическое списание средств сразу после получения зарплаты.

- Выберите 1–2 базовых актива (например, ETF на S&P 500 или государственные облигации) и инвестируйте в них, игнорируя рыночный шум.

- Зафиксируйте в дневнике или заметке причину, по которой вы начали инвестировать, чтобы иметь ориентир в моменты паники.

Часто задаваемые вопросы

Как начать использовать сложный процент, если у меня нет большой суммы?

Начните с любой регулярной суммы, даже 500–1000 грн в месяц. Главное — стабильность. Благодаря compound interest, через 20–30 лет именно регулярность, а не начальная сумма, даст 70–80% финального капитала.

Какая минимальная сумма для старта?

Для государственных облигаций в Украине — от одной облигации (около 1000 грн) через «Дія.City» или брокера. Для ETF через международного брокера — от $100–$200 в зависимости от комиссий. В Казахстане доступ к МЕУКАМ — от 1000 тенге через мобильные приложения банков.

Как облагаются налогом доходы от реинвестирования в 2026 году?

В Украине: 18% НДФЛ + 5% военного сбора = 23%. Налог начисляется в момент получения прибыли (продажа актива с плюсом или дивиденды), а не при выводе на карту. Если используете ETF класса Accumulating (без выплаты дивидендов), налог уплачивается только при продаже.

Безопасно ли реинвестировать в криптовалютных сервисах?

Риск зависит от платформы. Для нерегулируемых офшорных бирж (Bybit, HTX) риск потери капитала в случае банкротства — 100%. В странах СНГ появились локальные регулируемые площадки (например, в Казахстане — лицензированные AIFC-биржи), где уровень защиты выше. Но правило остается: не держите на таких инструментах более 5–10% портфеля.