Інфляція продовжує з'їдати купівельну спроможність гривні, а НБУ послідовно закручує гайки з лімітами на карткові перекази. Тримати кеш під матрацом сьогодні — це фінансове самогубство, а класичні банківські депозити ледь перекривають реальний рівень знецінення капіталу. Саме тому peer to peer страхування зараз так стрімко виходить на радари українських інвесторів. Якщо ви шукаєте інструменти, де нормальна ліквідність зустрічається з адекватною дохідністю, настав час розібратися з цією децентралізованою моделлю.

Peer to peer страхування: інвестиції у страхові пули замість депозитів

Чому класичний портфель потребує апгрейду?

У 2025–2026 роках українські реалії диктують жорсткі правила гри. Воєнний стан тримає економіку в напрузі, тому айтівці та підприємці масово переливають вільну ліквідність у твердіші активи та крипту.

Пройдемося по звичних гаванях:

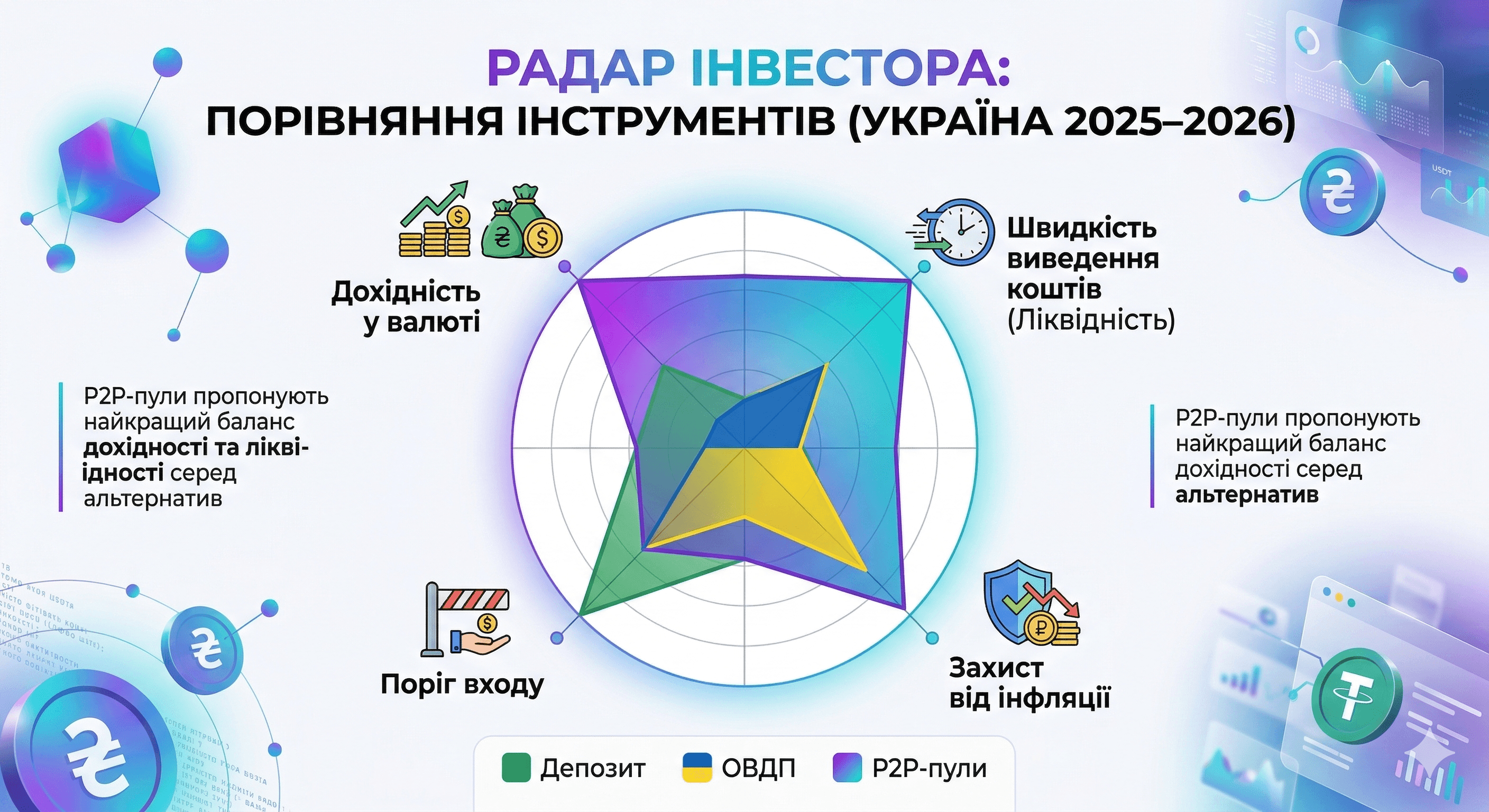

ОВДП (військові облігації): Чудова база для патріотичних інвестицій. Дають 15–18% у гривні без податків, але курсові ризики нацвалюти нікуди не зникають.

Стейблкоїни (USDT): Абсолютний мастхев для бізнесу як цифрова заміна готівці. Зручно, швидко, але сам по собі стейбл не генерує пасивний дохід, поки лежить на гаманці.

Криптоактиви: Біткоїн та альткоїни дають драйв і потенційні ікси, але їхня волатильність не підходить для консервативної частини портфеля.

Саме тут на сцену виходять альтернативні інвестиції, зокрема децентралізоване fintech страхування, де ви самі стаєте бенефіціаром системи, заробляючи на комісіях замість корпорацій.

Що таке p2p страхування та де захований профіт?

Якщо пояснювати на пальцях, що таке p2p страхування — це фінансова модель, де учасники об'єднують свій капітал для покриття ризиків одне одного без традиційної страхової компанії посередині. Ви не годуєте величезний штат клерків і не платите "жирні" комісії брокерам.

Натомість ви вносите стейблкоїни у смарт-контракт, формуючи загальні страхові пули. Ці кошти забезпечують покриття ризиків інших користувачів у дефі-екосистемі (наприклад, від злому бірж чи падіння курсу). Якщо страховий випадок не настає — а математика часто грає на боці протоколу — залишок ліквідності генерує стабільну дохідність для інвесторів. На Заході p2p insurance вже відкушує солідну долю ринку у класиків, і зараз цей тренд повноцінно заходить до нас.

Страхові пули інвестиції: цифри, пороги та ліквідність

Головний біль інвестора — це страх заморозити кеш на роки без можливості маневру. Але страхові пули інвестиції пропонують принципово іншу гнучкість.

Поріг входу: У топових децентралізованих протоколах стартувати можна від $500–$1000. Це робить інструмент доступним, на відміну від комерційної нерухомості.

Дохідність: Залежно від платформи та обраного рівня ризику пулу, реалістично орієнтуватися на 8–15% річних у твердій валюті.

Ліквідність: Вивести кошти можна набагато швидше, ніж розірвати строковий банківський договір, хоча інколи діють короткі періоди блокування.

"Головна помилка новачків у DeFi-сегменті — це сліпа віра у високий APY (річну дохідність), який маркетологи малюють на головній сторінці протоколу. На практиці ж завжди треба дивитися 'під капот' смарт-контракту. По-перше, аналізуйте джерело прибутку: чи генерується дохідність реальними преміями за ризик, чи це просто інфляційна роздача нативного токена платформи, який завтра може знецінитися. По-друге, математика часто ламається об приховані комісії. Враховуйте плату за газ у мережі та fee самого протоколу за withdrawal (виведення коштів). За моїми спостереженнями, ці фактори легко зрізають заявлені 15% до реальних 8–10% річних. Тому ваш фокус під час вибору пулу має бути не на красивих відсотках, а на TVL (обсязі заблокованої ліквідності) та реальній історії виплат під час стрес-тестів на крипторинку," — коментує фінансовий експерт Олексій Новіков.

Легалізація, фінмон та податки: сувора реальність

Не забуваємо про податкову. Імплементація європейських норм MiCA в Україні поступово виводить крипту з тіні, але досі залишає багато питань.

Якщо ви ФОП 3-ї групи, просто вивести дохід від смарт-контракту на підприємницький рахунок і заплатити 5% — ідея ризикована. Податківці часто розглядають такі надходження як дохід фізособи, що тягне за собою 18% ПДФО та військовий збір. На практиці часто виникає проблема з жорстким фінмоніторингом: банки блокують P2P-перекази з криптобірж, особливо якщо суми наближаються до порогу у 400 000 грн. Тому структуруйте портфель, виводьте профіт невеликими траншами та зберігайте історію операцій.

Безпека: як не "зловити мінус"

У децентралізованих моделях ви берете на себе ризик самого коду (смарт-контракту). Щоб не втратити депозит, дотримуйтесь базової кібергігієни:

Аудити: Ніколи не заливайте ліквідність у протоколи, які не пройшли незалежний аудит від топових фірм (наприклад, CertiK чи Hacken).

Диверсифікація: Не тримайте всі яйця в одному кошику. Розкидайте капітал на 3-4 різні платформи з різними пулами ризику.

Холодний розум і гаманці: Використовуйте апаратні гаманці (Ledger, Trezor) для зберігання основної маси крипти, а для взаємодії з протоколами виділіть окремий гарячий гаманець.

Замість висновків: ваш Check-list до дії

Peer to peer страхування — це не магічна кнопка "бабло", а сучасний, робочий інструмент для диверсифікації.

Крок 1: Проаналізуйте свій капітал: скільки USDT ви готові виділити на нові FinTech-інструменти (оптимально 10%-15% портфеля).

Крок 2: Вивчіть 2-3 провідні платформи. Оцініть їхній TVL (Total Value Locked) та історію виплат за останній рік.

Крок 3: Протестуйте механіку смарт-контракту мінімальною сумою ($100–$500), щоб зрозуміти, як нараховується прибуток.

Крок 4: Налаштуйте безпечне зберігання активів та продумайте легальний шлях виведення прибутку у фіат.

Хоча P2P страхування обіцяє вищу дохідність, воно несе специфічні ризики, пов'язані з неочікуваною кількістю страхових виплат у пулі. Навчіться вимірювати ризикованість своїх вкладень: «Beta коефіцієнт: як виміряти волатильність активу».

FAQ: Часті запитання

Чи законно інвестувати у p2p страхові пули в Україні?

Так, законодавство України цього не забороняє. Однак чітке правове регулювання таких децентралізованих доходів ще формується. Найбезпечніший варіант — декларувати їх як іноземні інвестиційні доходи фізичної особи.

Який реальний ризик втрати капіталу?

Головні загрози: хакерський злом смарт-контракту протоколу або настання масштабної страхової події ("чорний лебідь"), яка повністю виснажить ліквідність пулу до того, як ви заберете кошти.

Чи можу я вивести свої USDT в будь-який момент?

Залежить від контракту. Більшість пулів мають період блокування (lock-up period), який триває від кількох днів до місяця. Після його завершення ліквідність можна забрати практично миттєво.