За три роки активи банків Вірменії зросли на 23%, досягнувши 11,28 трлн драм (близько $28,5 млрд за курсом 395 AMD/$), а кредитний портфель — на 32%. Банківська система Вірменії отримала понад 20 000 нових іноземних рахунків лише за березень 2022 року. І витримала це навантаження без збоїв — але ціна стійкості поступово зростає.

Банківська система Вірменії після 2022 року: навантаження від нових клієнтів та зростання NPL

Приплив клієнтів як стрес-тест для системи

Березень 2022 року став поворотним: понад 20 000 рахунків відкрили іноземці, переважно з Росії, України та Білорусі. Вірменія не приєдналася до санкцій офіційно, зберегла SWIFT і доларові кореспондентські рахунки, що зробило її природним хабом для капіталу. Проте банки Вірменії де-факто дотримуються вимог OFAC (Управління з контролю за іноземними активами США), що пояснює багато блокувань, які дивують клієнтів.

Масштаби навантаження на інфраструктуру

Депозитна база за 2023–2025 роки виросла на 22% — до 9,34 трлн драм. У травні 2025 року чисті неторгові грошові перекази зросли на 19,5% рік до року, причому приплив із Росії прискорився на 48,3%.

Але ось де нюанс: цей приплив має тимчасовий характер. У вересні 2025 року Росія та Вірменія запустили автоматичний обмін фінансовою інформацією за стандартом CRS (Common Reporting Standard — глобальний стандарт автоматичного обміну даними про фінансові рахунки між податковими органами різних країн). Обмін стосується даних за попередній календарний рік. Банки почали активно запитувати в російських клієнтів дані про податкове резидентство. У грудні 2025 року, після внесення Росії до «високоризикового» списку Єврокомісії з відмивання грошей, банки Вірменії суттєво посилили комплаєнс.

Що це означає на практиці? Клієнти, які не зможуть підтвердити прозоре походження коштів, зіткнуться з блокуванням рахунків. А для тих, хто задекларує російське резидентство, дані автоматично підуть до ФНС Росії.

Капітальні буфери: регулятор готується до шторму

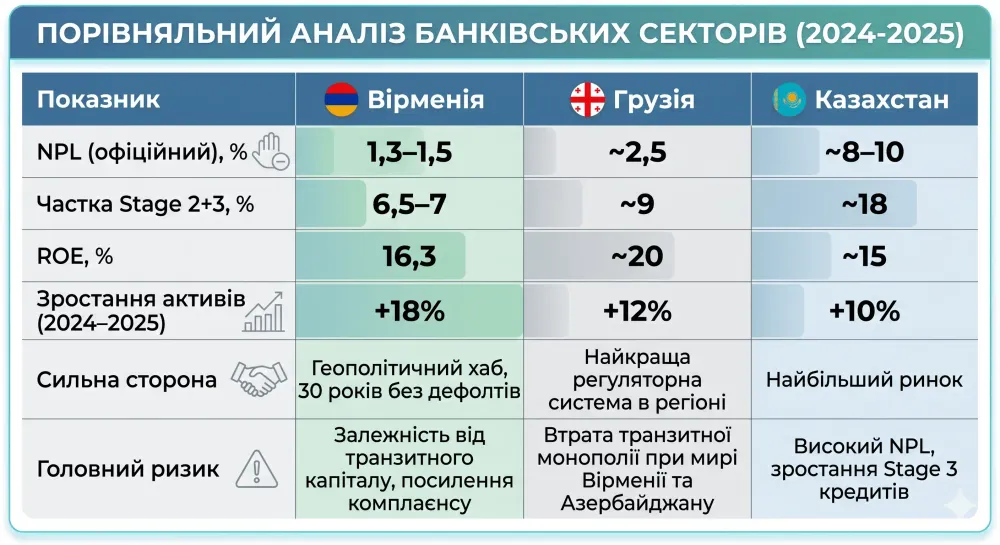

Центробанк Вірменії послідовно підвищує вимоги до капіталу. З травня 2025 року контрциклічний буфер (додатковий запас капіталу, який банки формують у періоди зростання кредитування, щоб мати резерв на випадок кризи) зріс з 1,5% до 1,75%, а консерваційний буфер (резерв для поглинання збитків у складні часи) — з 2% до 2,5%. Для системно важливих банків сукупна вимога до буферів досягла 5,75%.

Проте загальна достатність капіталу по ринку знизилася з 29,91% до 26,81%, а ліквідність — з 37,61% до 34,27%. Рентабельність активів (ROA) впала з 4,0% у четвертому кварталі 2024 року до 2,9% у першому кварталі 2025 року — системний тиск стає відчутним.

Ситуація для інвестора: високе навантаження на систему, регулятор реагує посиленням, але тенденції до зниження стійкості вже видно.

Ризики, кейси та порівняння з регіоном

Кредитний портфель банків Вірменії перевищив $21 млрд, з яких 51% — корпоративні кредити, 49% — роздрібні.

Головний ризик: прискорення NPL

NPL (Non-performing loans — прострочені кредити, за якими позичальник не виконує зобов'язань понад 90 днів) зростає тривожними темпами. Офіційний показник Центробанку коливається біля 1,3–1,5%. Обсяг прострочених кредитів зріс за рік на 35%, тоді як їхня частка в портфелі збільшилася з 4,7% до 5,1%. Якщо ж додати так звані «спостережувані» кредити (Stage 2 — ті, за якими ризик суттєво зріс, але прострочення ще немає), то частка проблемної та передпроблемної заборгованості досягає 6,5–7%.

Розподіл NPL за секторами: торгівля (19%), будівництво (10%), промисловість (понад 8%). Найбільше зростання прострочень за рік — у торгівлі (+79%) та сфері послуг (+61%).

Практичний кейс: «Єреванський банківський бум»

Олексій, IT-підприємець із Києва, у 2023 році відкрив рахунок в Ameriabank для міжнародних розрахунків. Перші півтора року все працювало ідеально: швидкі перекази, конкурентоспроможний курс, онлайн-банкінг. У вересні 2025 року банк запитав детальне підтвердження джерел коштів за кожен великий вхідний платіж за останні два роки. Комплаєнс тривав три тижні. «Система залишилася надійною, — каже Олексій, — але обслуговування перестало бути “безшовним”. Тепер я тримаю в Єревані лише оперативний запас, а основний капітал вивів до Європи».

Порівняння: Вірменія vs Грузія vs Казахстан

За даними Fitch (лютий 2026), капітальна достатність банків Вірменії та Грузії залишається високою завдяки прибуткам і регуляторним вимогам.

“Вірменія демонструє унікальне поєднання: 30 років без дефолтів, зростаючі золотовалютні резерви та стабільний драм. Але більшість банків не мають прямих корсчетів у великих міжнародних банках, комісії вищі, ніж у Європі, а комплаєнс вимагає прозорого підтвердження джерел коштів. Інфраструктура працює надійно, але потребує ретельної підготовки.” — Олексій Новіков, фінансовий експерт

Висновок: банківська система Вірменії пройшла стрес-тест, але входить у фазу нормалізації

Банківська система Вірменії виявилася напрочуд стійкою до геополітичного шоку 2022 року. Але період «легких грошей» закінчується: автоматичний обмін даними з Росією, посилення комплаєнсу та зростання частки проблемних кредитів змінюють правила гри.

Що робити прямо зараз:

Якщо ви клієнт вірменського банку — підготуйте підтвердження джерел коштів за останні 2–3 роки, доки це не стало терміновою вимогою.

Диверсифікуйте ризики: не тримайте весь капітал в одній юрисдикції, навіть такій надійній, як Вірменія.

Слідкуйте за рішеннями Центробанку Вірменії щодо буферів капіталу — вони є провідним індикатором тиску на систему.

Щоб глибше зрозуміти, як якість кредитного портфеля впливає на стабільність банків, варто також ознайомитися зі статтею «Кредитний рейтинг: як виправити історію, якщо були прострочення 5 років тому». А ширший контекст ризиків у фінансовій системі розкрито в матеріалі «Фінансовий моніторинг 2026: за які суми банк гарантовано заблокує рахунок ФОП».

Чек-лист для роботи з банками Вірменії

- Перевірте, чи має банк прямі кореспондентські рахунки в ЄС або США

- Оцініть реальну вартість міжнародних переказів (включно з комісіями банків-кореспондентів)

- Підготуйте пакет документів про походження коштів заздалегідь

- Уникайте великих разових зарахувань без попереднього узгодження з комплаєнсом

- Розгляньте можливість відкриття рахунків одразу в кількох банках

Поширені запитання

Як відкрити рахунок у банку Вірменії нерезиденту?

Більшість банків вимагають особистої присутності. Потрібні закордонний паспорт, підтвердження доходів та заповнена анкета. Деякі банки пропонують дистанційне відкриття через представництва або довіреність. Термін розгляду — від 3 до 14 робочих днів.

Чи безпечно тримати гроші у вірменських банках?

За 30 років жоден банк у Вірменії не збанкрутував. Діє система страхування вкладів: до 16 млн драм (близько $40 000) для депозитів у драмах та до 7 млн драм для валютних вкладів (еквівалент у драмах за курсом на день настання страхового випадку). Рівень ліквідності досягає 30% балансу, капітальна достатність — вище вимог Базеля III.

Які ліміти на перекази з вірменських банків?

Обмеження залежать від банку та типу рахунку. Для стандартних рахунків — до $50 000 на місяць без додаткових погоджень. При перевищенні банк може запитати підтвердження джерел коштів. Ліміти на зняття готівки — зазвичай до $10 000 на день.

Чи можна використовувати вірменський банк для криптовалютних операцій?

Більшість банків офіційно не підтримують криптовалютні перекази. P2P-операції можливі, але під посиленим контролем комплаєнсу. У грудні 2025 року Центробанк ухвалив регуляцію щодо мінімального капіталу для постачальників криптоактивів, що сигналізує про початок регулювання галузі, але масового доступу поки немає.