Більшість банків досі заробляють на клієнтах, які їдуть у відпустку, саме там, де ті найменше цього очікують — на курсі конвертації. За даними Європейського центрального банку, середня прихована маржа традиційних банків під час операцій за кордоном становить 2–4%, а деякі з них свідомо ускладнюють тарифи, щоб клієнт не міг порахувати реальну вартість. З початку 2025 року регулятори ЄС та Великої Британії зобов’язали фінустанови показувати FX-маржа (різницю між курсом, який надає банк, і ринковим) окремим рядком. За межами Європи, на жаль, правила залишаються непрозорими. Ми проаналізували тарифні сітки найпопулярніших необанків для подорожей, зіставили їх з реальними відгуками користувачів. Ви отримаєте чітке розуміння, який сервіс реально економить ваші гроші під час поїздок, а який просто гарно виглядає в маркетингу.

Необанки для подорожей: порівнюємо курси конвертації та комісії у 2026 році

Критерії порівняння необанків

Щоб оцінка була об’єктивною, ми відібрали параметри, які безпосередньо впливають на вартість володіння карткою в подорожах. Те, що чудово працює для щоденних розрахунків у гривні, часто виявляється збитковим при конвертації валют за кордоном. Наші критерії — це реальні сценарії: від кави в кафе до оренди авто на тиждень.

FX-маржа: головний прихований збиток

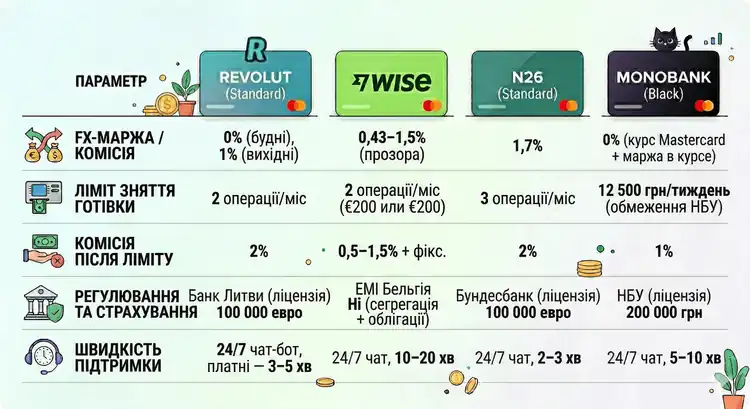

FX-маржа — різниця між міжбанківським курсом і тим, за яким банк продає вам валюту. На відміну від явної комісії, маржа закладена в сам курс. Наприклад, якщо міжбанк дає 1 USD = 40 UAH, а необанк продає за 40,20 — FX-маржа становить 0,5%. За даними моніторингу Fintech Insights за лютий 2026 року, розкид маржі серед популярних необанків — від 0% до 3%. Для операцій на 1000 євро різниця може сягати 30 євро.

Комісії за зняття готівки та ліміти

Більшість необанків декларують безкоштовне зняття, але завжди з обмеженнями. Ліміти бувають трьох типів: сума на місяць, кількість операцій, або комбіновані. Після перевищення ліміту вмикається комісія — часто 1–2% від суми + фіксована плата банкомату. Важливий нюанс: деякі необанки попереджають про комісію терміналу третьої сторони, але не всі. У 2025 році Єврокомісія зобов’язала банки показувати суму всіх комісій до підтвердження операції, але поза межами ЄС це правило не діє.

Регулювання та страхування депозитів

Тут ключовий параметр — наявність банківської ліцензії та юрисдикція. Необанки з європейською ліцензією (Литва, Естонія, Велика Британія) підпадають під схеми гарантування вкладів — до 100 000 євро в ЄС або до 85 000 фунтів у Великій Британії. Електронні грошові установи (EMI, компанії, що мають ліцензію на випуск електронних грошей, але не є банками) такого захисту не надають. Для подорожей це критично: у разі блокування рахунку або проблем з платіжною системою кошти можуть стати недоступними на тижні.

Швидкість і доступність підтримки

Під час поїздки кожна година без доступу до коштів може зірвати плани. Ми оцінювали середній час відповіді в чаті, наявність 24/7 підтримки та мову спілкування. Окремий фактор — чи блокує необанк картки при спробі зняття в «ризикових» країнах (Туреччина, Єгипет, Грузія) без попередження.

Аналіз лідерів ринку

Ринок travel-банкінгу 2026 року визначають кілька ключових гравців. Кожен з них має сильні сторони для певного типу мандрівників. Ми відібрали сервіси, які працюють з резидентами України, Казахстану, Грузії та мають прозору тарифну політику.

Revolut

Найпопулярніший neobank у Європі. У 2025 році він отримав повну банківську ліцензію в Литві. Revolut працює за принципом «одного гаманця»: ви можете тримати кошти в 30+ валютах і конвертувати за ринковим курсом у будні. Але є важливе «але»: для громадян України, Казахстану, Грузії без статусу резидента ЄС (ВНЖ або громадянства) відкриття повноцінного рахунку зараз суттєво ускладнене. Заявки часто відхиляють.

Конкретні дані: За даними Revolut на березень 2026 року, безкоштовний тариф Standard пропонує безлімітну конвертацію за міжбанківським курсом з понеділка по п'ятницю. У вихідні додається комісія 1% через неліквідність ринків. Зняття готівки: до 200 євро (еквівалент ~8500–9000 грн за поточним курсом) на місяць без комісії, далі — 2% від суми.

Переваги: Найширший вибір валютних рахунків, зручний інтерфейс, миттєвий випуск віртуальної картки, підтримка Google Pay та Apple Pay. Для платних підписок (Plus, Premium, Metal) — страхування подорожей, кешбек, знижки на оренду авто.

Ризики і обмеження: Підтримка — це чат-бот. Живий оператор доступний лише для платних тарифів. Часті блокування рахунків при «підозрілих» операціях (наприклад, регулярне зняття великих сум). Після блокування розблокування може тривати до 3 робочих днів. Для українців без європейської резиденції доступ фактично закритий.

Для кого підходить: Ідеальний вибір для активних мандрівників, які мають європейський ВНЖ або громадянство, відвідують 3–4 країни на рік і готові оформити платну підписку.

Wise (колишній TransferWise)

Wise позиціонує себе як сервіс для «чесних» конвертацій без прихованих комісій. У 2024 році компанія отримала ліцензію на електронні гроші в Бельгії та розширила функціонал до повноцінного мультивалютного рахунку. Wise не має банківської ліцензії, тому кошти не застраховані державним фондом. Натомість компанія зберігає їх у надійних банках (наприклад, JP Morgan, Barclays) або інвестує в державні облігації. Це означає, що кошти захищені не державною гарантією, а фізичною наявністю активів — у разі банкрутства повернення може зайняти місяці, але гроші існують окремо від власних коштів Wise.

Конкретні дані: Wise не бере FX-маржу — конвертація відбувається за середньоринковим курсом (mid-market rate). Замість маржі — прозора комісія 0,43–1,5% залежно від валюти (за даними Wise, січень 2026). Наприклад, конвертація EUR/USD коштує 0,43%, USD/UAH — 0,9%. Зняття готівки: до двох операцій на місяць без комісії, але ліміт на суму прив’язаний до валюти картки. Для карток, виданих у Європі, це €200 (еквівалент ~8500–9000 грн), для британських — £200. Після другої операції комісія (0,5–1,5% + фіксована сума) нараховується, навіть якщо ви ще не вичерпали грошовий ліміт. Безкоштовне поповнення з картки — до 20 000 грн на місяць.

Переваги: Абсолютна прозорість тарифів — ви бачите точну суму комісії перед операцією. Найкращі курси для конвертації між основними валютами. Можливість отримувати реквізити для рахунків у США, Європі, Великій Британії, Австралії та інших країнах — зручно для фрілансерів.

Ризики і обмеження: Відсутність банківської ліцензії та страхування депозитів. Немає кешбеку та страхування подорожей. Деякі користувачі стикаються з довгою перевіркою джерел коштів при перших великих зарахунках. ** Для кого підходить**: Оптимальний вибір для тих, хто часто отримує або витрачає кошти в різних валютах, особливо якщо це великі суми — фрілансери, віддалені працівники, підприємці. Працює з резидентами більшості країн без вимоги європейського ВНЖ.

N26

Німецький необанк з повною банківською ліцензією. У 2025 році він оновив тарифи. N26 орієнтується на користувачів, які цінують мінімалізм і надійність. Доступний виключно для резидентів країн ЄС — для українців, грузинів чи казахстанців без європейського ВНЖ або громадянства відкрити рахунок неможливо.

Конкретні дані: Безкоштовний тариф N26 Standard — безкоштовне зняття готівки в євро до 3 операцій на місяць, без обмеження суми. Конвертація валют — за курсом Mastercard + комісія 1,7% (за даними N26, лютий 2026). Для платних тарифів (You, Metal) — безлімітне зняття, 0% комісії за конвертацію, страхування подорожей, кешбек до 0,5–1%.

Переваги: Німецька надійність і регуляція — рахунки застраховані до 100 000 євро. Найкраща підтримка серед усіх необанків: цілодобовий чат з оператором, середній час відповіді — 2 хвилини. Інтеграція з Apple Pay та Google Pay працює бездоганно.

Ризики і обмеження: Високі комісії за конвертацію на безкоштовному тарифі — 1,7% робить N26 непривабливим для подорожей країнами не єврозони. Відкрити рахунок можуть лише резиденти країн ЄС.

Для кого підходить: Ідеальний варіант для тих, хто має вид на проживання в ЄС або громадянство, і подорожує переважно всередині єврозони.

Monobank (Україна)

Для подорожей українців ключовим обмеженням залишаються не стільки комісії необанків, скільки валютні обмеження НБУ. Через воєнний стан зняття готівки за кордоном з гривневих карток обмежене 12 500 грн на тиждень (еквівалент). Це критично важливо враховувати, плануючи тривалі поїздки або оренду авто.

Конкретні дані: Monobank (у партнерстві з Universal Bank) — конвертація за курсом Mastercard. Маркетингова заява про «0% комісії» для карток Platinum і Black означає відсутність додаткової націнки банку, але сам курс Mastercard зазвичай на 0,5–1,5% відрізняється від міжбанківського. Зняття готівки за кордоном — 1% від суми + можлива комісія банкомату. Внутрішній ліміт Monobank — 100 000 грн на добу, але він блокується обмеженням НБУ 12 500 грн на тиждень.

Переваги: Відкриття картки за 5 хвилин через застосунок, звичний інтерфейс українською, підтримка українською 24/7.

Ризики і обмеження: Курс Mastercard у вихідні часто гірший за міжбанк на 1–2%. Комісія за зняття готівки (1%) робить картку дорогою для країн, де переважає готівковий розрахунок (Туреччина, Єгипет, Грузія). Головний ризик — жорсткі обмеження НБУ на зняття готівки за кордоном, які неможливо обійти навіть платними тарифами.

Для кого підходить: Найкращий вибір для коротких поїздок у країни ЄС, де можна розраховуватися карткою. Для тривалих подорожей або країн з готівковою економікою потребує доповнення іншим необанком або завчасної конвертації готівки.

Порівняльна інфогорафіка

Зведемо ключові параметри. Дані актуальні на березень 2026 року.

Як обрати: чек-лист

Перш ніж відкривати рахунок у необанку для подорожей, пройдіться цими питаннями. Відповіді допоможуть відсіяти сервіси, які виглядають привабливо, але не підходять під ваші реальні сценарії використання.

- Який мій юридичний статус? Якщо ви не маєте ВНЖ або громадянства ЄС, Revolut та N26 для вас закриті. Ваш вибір — Wise або український банк.

- Яка типова сума зняття готівки за поїздку? Якщо ви плануєте знімати більше 12 500 грн на тиждень — українська картка не підійде через обмеження НБУ. Потрібен рахунок у євро або доларах в Wise чи Revolut.

- В яких валютах я буду витрачати найбільше? Якщо це євро або долари — зверніть увагу на FX-маржу. Для екзотичних валют (грузинський ларі, казахстанський тенге) важлива наявність рахунку в цій валюті або низька комісія конвертації.

- Яка моя толерантність до ризику блокування рахунку? Якщо ви покладаєтеся на один необанк як на єдиний спосіб доступу до коштів — обирайте сервіс з банківською ліцензією та цілодобовою підтримкою з живими операторами.

- Чи потрібна мені можливість отримувати перекази в іноземній валюті? Якщо так — Wise дає реквізити для рахунків у різних країнах, що дешевше за SWIFT-перекази.

При використанні гривневих карток за кордоном важливо знати правила встановлення лімітів регулятором. Докладніше: «Ліміт переказу з картки на картку в Україні: що це таке».

Висновок

Жоден необанк для подорожей не є універсальним рішенням для всіх. Revolut залишається найкращим вибором для активних мандрівників з європейським ВНЖ, які готові оформити платну підписку. Wise — беззаперечний лідер за прозорістю та вигідністю конвертацій для будь-яких сум, ідеальний для тих, хто не має європейської резиденції. Monobank підходить для коротких поїздок і безготівкових розрахунків, але вимагає розуміння обмежень НБУ.

Наша рекомендація: використовуйте комбінацію. Зберігайте основні заощадження на рахунку з банківською ліцензією (Revolut, якщо доступно, або український банк), а для щоденних витрат і конвертацій за кордоном використовуйте Wise. Для українців без європейських документів оптимальна зв’язка — Monobank для безготівкових оплат у ЄС + Wise для зняття готівки та великих конвертацій.

Переконайтеся, що ваш банківський додаток захищений. Читайте: «VPN для фінансів: чому безкоштовні сервіси продають ваші банківські дані».

Поширені запитання

Який необанк має найкращий курс конвертації для подорожей?

Wise пропонує найкращий курс — середньоринковий без прихованої маржі, з прозорою комісією 0,43–1,5%. Revolut дає такий самий курс у будні без комісії, але у вихідні додає 1%. Для великих сум Wise вигідніший через відсутність лімітів на пільгову конвертацію.

Чи можна відкрити Revolut або N26 з українським паспортом?

Станом на березень 2026 року — практично ні. Revolut та N26 вимагають підтвердження резиденції в країні ЄС (ВНЖ, робоча віза або громадянство). Заявки з українськими документами без європейської адреси масово відхиляються. Виняток — поодинокі випадки для клієнтів, які відкрили рахунок до 2024 року.

Які комісії стягують необанки за зняття готівки за кордоном?

У середньому — 0–2% після перевищення безкоштовного ліміту. Revolut дає 200 євро без комісії, далі 2%. Wise — дві операції на місяць без комісії (ліміт суми залежить від валюти картки: €200 або £200), після другої операції — 0,5–1,5% + фіксована плата. Monobank — 1% незалежно від суми, але з обмеженням НБУ 12 500 грн на тиждень. Важливо: окремо може стягуватися комісія банкомату (1–5 євро), яку необанк не контролює.

Які обмеження діють для українських карток за кордоном?

Через воєнний стан НБУ обмежує зняття готівки за кордоном з гривневих карток сумою 12 500 грн на тиждень (еквівалент). Безготівкові розрахунки (оплата карткою в терміналах) не обмежені, але можуть блокуватися при підозрі на «картковий туризм» — регулярні великі покупки за кордоном. Ці обмеження діють для всіх українських банків, незалежно від тарифу.

Який необанк кращий для подорожей до Туреччини, Грузії чи Казахстану?

Для цих країн, де поширена готівка, оптимально мати рахунок у доларах або євро та конвертувати в місцеву валюту через картку Wise. Wise дає можливість тримати кошти в USD/EUR і конвертувати за вигідним курсом, а зняття готівки має високий безкоштовний ліміт (дві операції на місяць). Monobank у цих країнах буде дорожчим через 1% комісії за зняття та обмеження НБУ.