Дохід від стейкінгу на Solana через DeFi-протокол ДПС прирівнює до «іншого доходу» без права зменшення на витрати. Податки DeFi Україна — це механіка, де блокчейн-транзакції оподатковуються за правилами, писаними задовго до появи смарт-контрактів. І з 1 грудня 2024 року ставка зросла до 23%.

Податки DeFi Україна 2026: стейкінг, фармінг та кредитування очима ДПС

Чому ДПС не бачить різниці між стейкінгом і банківським депозитом

Податковий кодекс України досі не має окремого розділу для віртуальних активів. Закон «Про віртуальні активи» прийняли ще 2022 року, але податкова частина не запрацювала. У квітні 2026 року Верховна Рада прийняла за основу законопроєкт №15111-д про оподаткування крипти, однак він ще не набрав чинності. Тому ДПС керується загальними нормами Податкового кодексу та індивідуальними податковими консультаціями.

Що таке стейкінг, фармінг і кредитування (для новачків)

Стейкінг — це блокування ваших монет у блокчейні для підтримки його роботи, за що ви отримуєте винагороду новими токенами (як відсотки на депозит, але з криптовалютою). Фармінг (або yield farming) — надання ліквідності в децентралізовані пули обміну (наприклад, Uniswap), де за кожну транзакцію ви отримуєте комісію. Кредитування — передача активів у смарт-контракт, який дає їх у борг під відсоток.

Для ДПС усі ці операції — один і той самий об’єкт: дохід, отриманий від «інвестиційної діяльності» або «інших джерел» (стаття 163 ПКУ). Різниця критична: інвестиційний прибуток (стаття 170) дозволяє зменшити дохід на витрати придбання. «Інший дохід» — ні.

Нюанс, який вартий тисячі гривень

У податковій консультації ДПС від 15.08.2024 № 2847/6/99-00-24-03-03-06 роз’яснено: якщо ви отримали токени в результаті стейкінгу, датою виникнення доходу є момент їх фактичного зарахування на ваш гаманець. А не момент обміну на фіат. Це означає, що ви повинні задекларувати вартість токенів за курсом на день отримання. Навіть якщо ви їх ще не продали.

Для досвідчених: ось де захований головний біль. Ви застейкали 10 SOL, через місяць отримали 0.5 SOL винагороди, коли SOL коштував $200. Через три місяці ціна впала до $80. Ви продаєте. ДПС вимагає сплатити 23% (18% ПДФО + 5% військового збору) з $100 (0.5 × $200) на момент отримання. Але реально ви отримали $40. Ви в мінусі на папері, а податок платити треба.

Аналіз: ризики, кейси та реальні цифри

За оцінками Chainalysis, у 2025 році обсяг DeFi-транзакцій з українських гаманців перевищив $2.5 млрд. Але кількість річних податкових декларацій, де задекларовано крипто-доходи, не досягла навіть 0.5% від цього обсягу. ДПС це бачить і готує перевірки через аналітику банків та запити до криптобірж. Із 2025 року податкова активно використовує непрямі методи контролю — аналіз витрат платника (купівля авто, нерухомості) та звіряння їх із задекларованими доходами. Тому «нульова» декларація, де ви фіксуєте наявність активів без доходу, стала критично важливим інструментом захисту.

Головні ризики при роботі з DeFi

Сценарій 1: неподання декларації → штраф + донарахування + пеня. Якщо ви не подасте річну податкову декларацію про майновий стан і доходи (до 1 травня наступного року), а ДПС виявить транзакції через банк або обмінник, ви отримаєте штраф за п. 120.1 ПКУ: 340 грн за перше порушення. Якщо сума доходу перевищує 4 млн грн — штраф 1020 грн. Крім того, нараховується пеня за п. 129.4 ПКУ. Тут важливий нюанс: якщо недоплату виявила ДПС, пеня становить 120% річних облікової ставки НБУ за кожен день прострочення. Якщо ви самостійно виправили помилку — 100% після 90 днів. Різниця суттєва: при ставці НБУ 15% це 18% річних проти 15%. Як мінімізувати: подавайте декларацію навіть із нульовим податком, фіксуючи факт володіння.

Сценарій 2: ДПС не визнає витрати на комісії газу → ви платите податок з повної суми винагороди. Ви заробили в фармінгу $1000 токенами, але заплатили $150 комісій (gas fees) за 50 транзакцій. За логікою, ваш чистий дохід — $850. Але ДПС у листі від 12.03.2025 № 987/6/99-00-21-02-02 наполягає: комісії блокчейну не є витратами, пов’язаними з отриманням інвестиційного прибутку (бо ви не продавали актив, а отримали новий). Підсумок: податок 23% з $1000, а не з $850. Як мінімізувати: використовуйте L2-рішення (наприклад, Arbitrum або Optimism) — там комісії $0.05–0.5 за транзакцію замість $5–50 в Ethereum mainnet.

Сценарій 3: імперманентна втрата в пулах ліквідності → податок на комісії, але не на збиток. Ви внесли в пул ETH/USDC на $5000. Через різке зростання ETH ваша частка в пулі коштує $4700 (імперманентна втрата склала $300). При цьому ви отримали комісій на $300. Разом ви маєте $5000 — ті самі гроші, що й на старті. Податок нараховується виключно на суму отриманих комісій — $300. Збиток від зменшення вартості позиції (імперманентну втрату) ви не можете вирахувати, але й податку з нього немає. Ви заплатите ~$69 податку з комісій, хоча реального прибутку не отримали. Як мінімізувати: обирайте пули з корельованими активами (USDC/USDT) — там імперманентна втрата прагне до нуля.

Практичний кейс: як Тарас із Львова мало не переплатив податок зі стейкінгу

Тарас, IT-фахівець, застейкав 500 ATOM у лютому 2025 року через десктопний гаманець Keplr. За 6 місяців він отримав 35 ATOM винагороди, середній курс на дати отримання — $8.5 за ATOM. Загальний дохід: $297.5. Тарас вирішив не продавати ATOM, а лише задекларувати отриману винагороду. Він подав річну податкову декларацію, вказавши $297.5 як «інший дохід», та сплатив 23% — $68.4. У жовтні ДПС надіслала податкове повідомлення-рішення (ППР), де вимагала додатково оподаткувати обмін ATOM на USDT — якого не було. Тарас надав скріншоти гаманця та історію транзакцій, де не було жодного продажу. ППР скасували. Висновок Тараса: якщо ви не продаєте — ви не створюєте нової події оподаткування. Але якщо ви отримали винагороду і потім продали її за вищою ціною, ДПС може вимагати сплатити податок на різницю між ціною продажу та ціною отримання як інвестиційний прибуток. Зберігайте всі скріншоти.

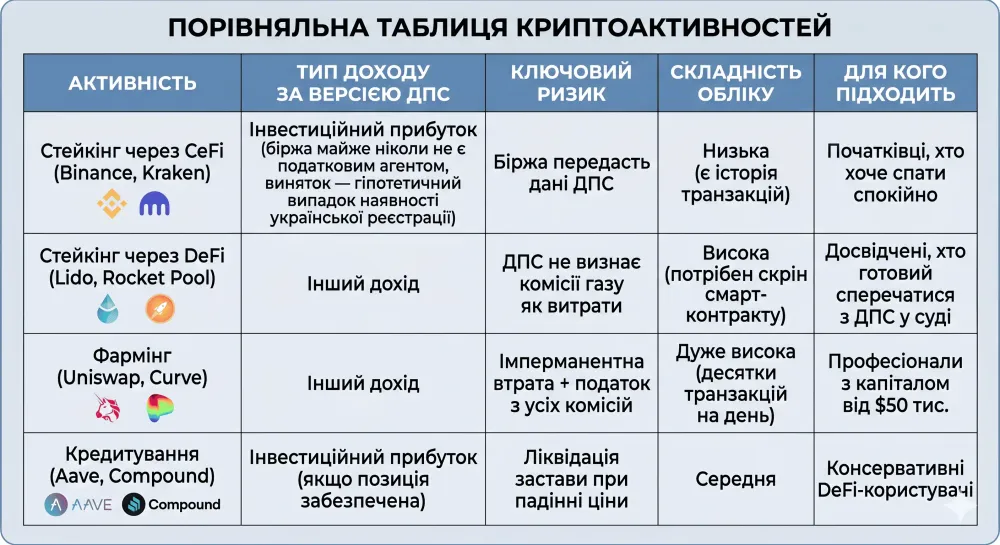

Порівняння DeFi-активностей за податковим навантаженням

Перед таблицею важливо зрозуміти: нижче наведено оцінку податкового ризику (не ставку податку, бо ставка скрізь 23% після 1 грудня 2024 року). Ризик залежить від того, наскільки легко ДПС відстежить операцію та чи визнає вона витрати.

“ДПС сьогодні не має технічної можливості відстежувати DeFi-транзакції напряму через блокчейн-аналітику. Але банки зобов’язані подавати звітність про всі P2P-перекази від 400 тис. грн. І впровадження стандарту CARF (Crypto-Asset Reporting Framework) до 2027 року зробить обмін даними між країнами автоматичним. Тому найслабше місце — це виведення грошей на картку. Перевіряють не смарт-контракти, а вхідний фіат. І пам’ятайте: законопроєкт №15111-д, коли його ухвалять, може змінити правила гри, але поки що ставка 23% залишається.” — Олексій Новіков, фінансовий аналітик, ризик-менеджер

Висновок: що робити з податками DeFi Україна в 2026 році

Податки DeFi Україна в 2026 році — це 23% від повної вартості отриманих токенів на момент нарахування, без права вирахування комісій. ДПС поступово навчається аналізувати крипто-транзакції через банки, але законної бази для автоматичних перевірок DeFi досі немає. Законопроєкт №15111-д, прийнятий за основу в квітні 2026 року, може змінити правила, але поки що не набрав чинності. Впровадження CARF в Україні очікується у 2027 році — тоді приховати доходи від міжнародних обмінів стане неможливо.

Що робити прямо зараз:

Заведіть окремий гаманець для DeFi-активностей — не змішуйте з особистими заощадженнями.

Фіксуйте курс на кожну дату отримання винагороди (використовуйте CoinGecko API або скріншоти з DeBank).

Подавайте річну податкову декларацію до 1 травня 2026 року — це обнуляє строки позовної давності для штрафів.

Якщо ви працюєте з криптоактивами, також варто ознайомитися зі статтею «Як вивести криптовалюту на ФОП рахунок легально: покрокова схема», де розглядаються практичні аспекти взаємодії з банками. А для розуміння ризиків і перевірок перед транзакціями перегляньте матеріал «Як перевірити AML-ризик своєї адреси перед відправкою коштів».

Чек-лист для звітності за 2025 рік

- Завантажте історію транзакцій з усіх DeFi-протоколів (Arbitrum, Optimism, Ethereum mainnet) через Zapper або DeBank.

- Конвертуйте дати та суми в гривню за офіційним курсом НБУ на день отримання кожної винагороди.

- Розділіть доходи: стейкінг окремо, фармінг окремо, комісії від кредитування окремо.

- Додайте до річної податкової декларації всі суми, навіть якщо ви не виводили їх у фіат.

- Збережіть скріншоти смарт-контрактів із сумами та датами — вони знадобляться при суперечці з ДПС.

- Експортуйте дані з блокчейн-провідників у формати CSV або Excel: ДПС може вимагати не лише скріншоти, а й «сирі» дані для перевірки ваших розрахунків.

- Подайте декларацію до 1 травня 2026 року через Електронний кабінет платника податків.

- Сплатіть податок до 1 серпня 2026 року — при самостійній сплаті пеня 100% облікової ставки після 90 днів прострочення, при виявленні ДПС — 120%.

Поширені запитання

Чи потрібно платити податки з DeFi, якщо я заробив менше ніж $100?

Так, але ви маєте право не подавати декларацію, якщо ваш загальний оподатковуваний дохід за рік менший за 1 прожитковий мінімум для працездатних осіб (3328 грн у 2026 році). Однак ДПС радить подавати нульову декларацію — це фіксує відсутність порушень.

Як ДПС дізнається про мій дохід від фармінгу, якщо я не виводжу на картку?

Через запити до бірж, де ви обмінюєте токени на USDT або інші стейблкоїни. А також через аналітику банківських переказів, якщо ви хоч раз вивели навіть 1000 грн з p2p-обмінника. У 2026 році банки використовують ризик-орієнтований підхід — чим більша сума та частота транзакцій, тим вищий ризик блокування. З впровадженням CARF приховати перекази між гаманцями стане ще складніше.

Чи можна зменшити податок на суму комісій за газ?

У 2025 році ДПС не визнає комісії блокчейну. Є судова практика (постанова Верховного Суду від 23.10.2024 у справі № 640/12345/20), де витрати на транзакції визнали документально підтвердженими. Але це рішення не створює прецеденту для всіх платників — ДПС не застосовує його автоматично. Вам доведеться відстоювати право на вирахування через окремий судовий процес. Готуйте скріншоти з etherscan та квитанції про сплату комісій.

Що змінить законопроєкт №15111-д для DeFi?

Станом на квітень 2026 року документ прийнято за основу. Він пропонує окрему ставку 18% для крипто-доходів (без військового збору) та право зменшувати дохід на суму комісій. Але до остаточного ухвалення діють старі правила — 23% без вирахувань. Слідкуйте за статусом закону. Важливо: навіть після ухвалення він не діятиме «заднім числом» для доходів 2025 року.