Різниця між 10% і 12% річних через 30 років — це не 2%, а 72% додаткового капіталу. За даними SEC (Комісія з цінних паперів та бірж США), саме складний відсоток інвестиції перетворює цю, здавалося б, дрібницю на десятки тисяч доларів. Але більшість втрачає цей ефект не через низьку ставку. Причина — в управлінні, податках і невмінні всидіти в позиції, коли ринок трясе.

Складний відсоток інвестиції: чому реінвестування важливіше за дохідність у 2026 році

Як реінвестування змінює правила гри

Складний відсоток — це коли зароблений прибуток не виводиться, а додається до тіла інвестиції, і наступного разу ви отримуєте дохід уже на збільшену суму. У 2026 році цей механізм потрапив під перехресний вогонь двох факторів: високих реальних ставок у розвинених економіках і змін в оподаткуванні в країнах СНД. В Україні, наприклад, військовий збір зріс до 5%, і тепер податкове планування — це не просто корисна навичка, а умова виживання ефекту.

Математика, яка вас обдурює

Новачки дивляться на відсоткову ставку як на лінійну функцію. Ось де криється підступ: значення має не стільки сама ставка, скільки періодичність капіталізації. Інвестуєте 100 000 грн під 12% річних із щомісячною капіталізацією? Ефективна ставка (фактична річна дохідність із урахуванням реінвестування) становитиме 12,68%, а не 12%. Дрібниця? За 10 років різниця між простою і складною капіталізацією на цій сумі — понад 25 000 грн.

Для досвідчених: інструменти з щоденною капіталізацією (деякі депозити, маржинальні позиції) вимагають уваги до комісій. Кожна зайва операція капіталізації з’їдає спред. Якщо комісія перевищує 0,5% від суми, вигода від частішої капіталізації зникає.

Реальна ціна часу

Час у формулі складного відсотка стоїть у степені. Перші 5–7 років ви працюєте переважно на накопичення бази. Потім крива зростання стає експоненційною. Порівняймо: Петро почав інвестувати по 5000 грн щомісяця в 25 років і зупинився в 35. Іван почав вкладати ті самі 5000 грн у 35 років і робив це до 60. При однаковій дохідності 10% річних Петро до 60 років матиме більший капітал, ніж Іван, хоча інвестував утричі менше грошей. Це не теорія — це аксіома фінансового планування.

Аналіз: ризики, пастки та реальні кейси

Інвестори часто плутають високу потенційну дохідність із реальною здатністю її реінвестувати. Будь-який інструмент, який обіцяє понад 20–25% річних на довгому горизонті, з великою ймовірністю призведе до втрати тіла інвестиції. Словом, треба розділяти теоретичну математику і практичну реалізацію.

Ризики, які знищують ефект

Сценарій перший: інфляція. Ваша номінальна дохідність — 8%, а реальна інфляція в Україні за 2025 рік — 10%. Підсумок: через 10 років ваша «накопичена» сума за реальною вартістю менша, ніж початковий депозит. Як мінімізувати: віднімайте від очікуваної дохідності інфляцію + податки. В Україні з 2026 року базове навантаження — 23% (18% ПДФО + 5% військового збору). У Казахстані ставка може бути 0–10% залежно від типу доходу та інструмента.

Сценарій другий: помилкове розуміння податкової відстрочки. Багато хто вважає: «податок плачу, тільки коли виведу на картку». Насправді податкова подія (обов’язок сплатити податок) виникає в момент отримання прибутку на брокерський рахунок — при продажу активу з плюсом або зарахуванні дивідендів. Виняток — інструменти з внутрішнім реінвестуванням, наприклад європейські ETF класу Accumulating. Вони дозволяють відкласти податок до моменту продажу.

Практичний кейс: Ірина, 42 роки, Київ

Ірина, керівниця відділу в IT-компанії, у 2020 році інвестувала $10 000 у портфель із трьох ETF, що відстежують S&P 500. Вона обрала високодивідендні фонди нерухомості (REITs) і налаштувала автоматичне реінвестування дивідендів (DRIP — програма автоматичного реінвестування дивідендів для купівлі додаткових акцій). Перші два роки ринок падав, портфель був у мінусі на 12%. Але вона продовжувала реінвестувати дивіденди — купувала акції дешевше. До 2025 року портфель виріс до $16 800. Без реінвестування дивідендів він би становив $15 300. Різниця в $1500 — це чистий ефект роботи compound interest навіть на ведмежому ринку.

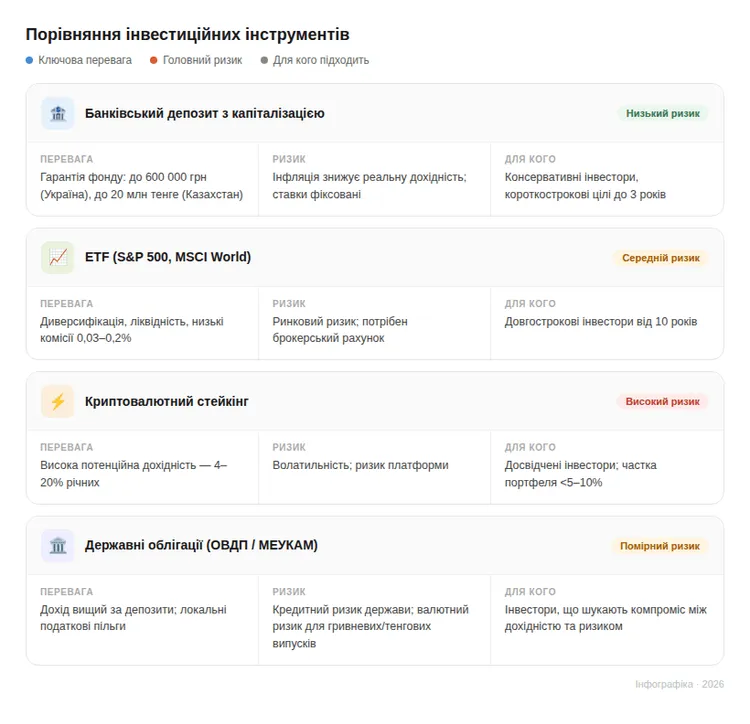

Порівняння інструментів для реінвестування

Вибір майданчика визначає, наскільки ефективно ви зможете реалізувати стратегію. Актуальний стан на початок 2026 року:

“Головна помилка — сприймати складний відсоток як лінійну функцію. На практиці ключове не сам факт реінвестування, а здатність утримувати позицію в періоди падіння ринку на 20–30%. Саме там, де початківець панікує і виходить, досвідчений гравець докуповує актив за зниженою ціною, закладаючи фундамент для майбутнього стрибка капіталу. У 2026 році додався ще й податковий фактор: у країнах СНД, де ставки зросли, помилки в структурі портфеля обходяться значно дорожче.” — Олексій Новіков, фінансовий аналітик.

Висновок: від розуміння до дії

Складний відсоток інвестиції працює тільки тоді, коли ви перестаєте гнатися за «заробити» і починаєте будувати систему, яка не дає вам зробити дурниць у моменти слабкості. Ваш головний актив — не сума на рахунку, а час і дисципліна.

Прямо зараз:

Визначте реальну дохідність ваших інструментів після вирахування інфляції та податків. Якщо вона нижча за 4–5%, ви працюєте на збереження, а не на примноження.

Перевірте, чи налаштоване автоматичне реінвестування (DRIP) у вашого брокера. Ручне реінвестування має набагато нижчий рівень виконання через людський фактор.

Для довгострокових цілей використовуйте інструменти з обмеженою ліквідністю — строкові депозити або облігації з конкретною датою погашення. Це рятує від спокуси вивести кошти під час емоційного спаду.

Складний відсоток ідеально працює для довгострокових цілей, таких як навчання дитини. Почніть накопичувати вже зараз: «Як створити інвестиційний портфель для дитини (Custodial Account)»

Чек-лист для запуску стратегії

- Відкрийте брокерський рахунок у міжнародного брокера (Interactive Brokers) або локального ліцензованого гравця (перевірте санкційні ризики, якщо ви в Україні).

- Визначте суму та періодичність інвестування (наприклад, 10% від доходу кожного місяця).

- Налаштуйте автоматичне списання коштів одразу після отримання зарплати.

- Оберіть 1–2 базові активи (наприклад, ETF на S&P 500 або державні облігації) та інвестуйте в них, ігноруючи ринковий шум.

- Зафіксуйте у щоденнику або нотатку причину, чому ви почали інвестувати, щоб мати орієнтир у моменти паніки.

Часті запитання

Як почати використовувати складний відсоток, якщо в мене немає великої суми?

Почніть з будь-якої регулярної суми, навіть 500–1000 грн на місяць. Головне — стабільність. Завдяки compound interest, через 20–30 років саме регулярність, а не початкова сума, дасть 70–80% фінального капіталу.

Яка мінімальна сума для старту?

Для державних облігацій в Україні — від однієї облігації (близько 1000 грн) через «Дія.City» або брокера. Для ETF через міжнародного брокера — від $100–$200 залежно від комісій. У Казахстані доступ до МЕУКАМ — від 1000 тенге через мобільні додатки банків.

Як оподатковуються доходи від реінвестування у 2026 році?

В Україні: 18% ПДФО + 5% військового збору = 23%. Податок нараховується в момент отримання прибутку (продаж активу з плюсом або дивіденди), а не при виведенні на картку. Якщо використовуєте ETF класу Accumulating (без виплати дивідендів), податок сплачується лише при продажу.

Чи безпечно реінвестувати в криптовалютних сервісах?

Ризик залежить від платформи. Для нерегульованих офшорних бірж (Bybit, HTX) ризик втрати капіталу в разі банкрутства — 100%. У країнах СНД з’явилися локальні регульовані майданчики (наприклад, в Казахстані — ліцензовані AIFC-біржі), де рівень захисту вищий. Але правило залишається: не тримайте на таких інструментах понад 5–10% портфеля.