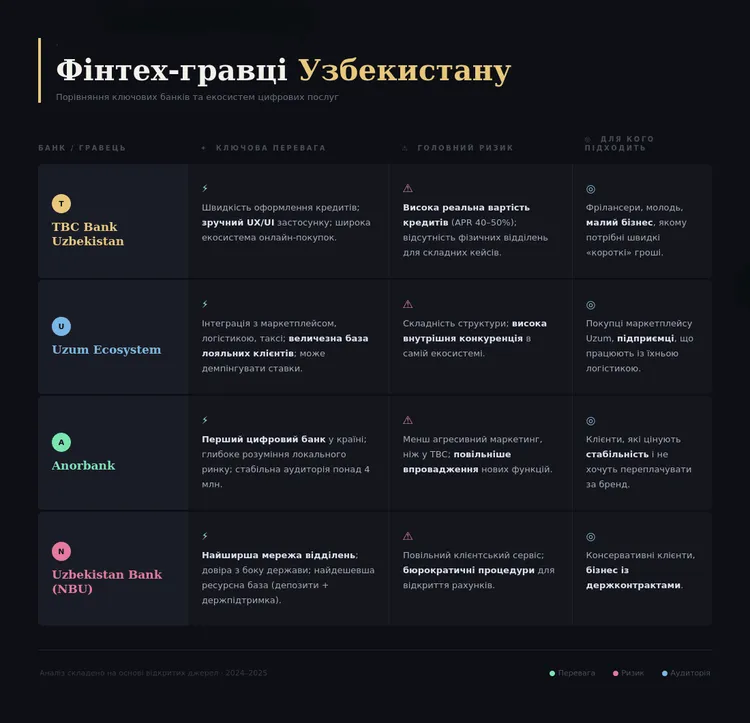

TBC Bank Uzbekistan вийшов на прибутковість менш ніж за три роки після запуску — це дані материнської TBC Group за 2025 рік. Центральний банк Узбекистану в тому ж звіті зафіксував: частка цифрових транзакцій у країні перевищила 75%, але рівень фінансової інклюзії (частка населення з банківським рахунком) зупинився на 55%. Ось вам і розрив: люди давно живуть онлайн, а банківські послуги досі залишаються для третини населення чимось неочевидним. Грузинський гравець саме туди й зайшов.

TBC Bank Uzbekistan: як грузинський фінтех будує нову банківську систему в Центральній Азії

Чому Узбекистан став полігоном для фінтех-експансії

Понад 36 мільйонів населення, з яких більшість — молодші 30 років. Вони звикли до смартфонів, але стикаються з традиційними банками, де обслуговування іноді нагадує 90-ті. Для фінтеху це не перешкода, а точка входу.

Використання спеціалізованого регуляторного режиму

У 2020 році, коли TBC Bank оголосив про плани запуску в Узбекистані, місцевий регулятор уже запустив реформу. Президентський указ «Про заходи щодо докорінного реформування банківської системи» запровадив окрему категорію цифрових банків (банків, які можуть працювати без відділень і зі спрощеними вимогами до капіталу). Це не спроба обійти правила, а цільова політика ЦБ — стимулювати конкуренцію.

Спрощені вимоги до капіталу дозволили TBC не будувати дорогу філіальну мережу. Підхід, який кардинально відрізняється від стратегії Kaspi.kz у Казахстані, де екосистема будувалася навколо фізичних точок.

Демографічний дивіденд: понад 70% населення мають доступ до інтернету, але лише кожен другий має банківський рахунок. TBC Bank Uzbekistan зробив ставку на те, що першим банківським продуктом для молоді стане мобільний додаток, а не пластикова картка в конверті.

Модель цифрового банку: більше ніж просто додаток

Грузинська група не просто перенесла свій досвід в Узбекистан — вони створили окремий продукт під локальний ринок. Додаток TBC Uz об'єднує мобільний банк, маркетплейс і мікрокредитування в одному інтерфейсі.

Замість довідок про доходи — альтернативні дані: історія платежів за мобільний зв'язок, комунальні послуги, іноді навіть активність у соцмережах. Мікропозики від 50 до 500 доларів видають за лічені хвилини. Для багатьох це єдиний спосіб отримати гроші швидко.

Аналіз: етапи, ризики та приховані можливості

Стратегія TBC Bank в Узбекистані — класичний вихід у «блакитний океан» (нішу, де немає прямої конкуренції). Але ставки високі, і ось чому.

Ризики: три сценарії, які можуть зламати модель

- Сценарій регуляторного маятника. Зараз Узбекистан ліберальний. Але згадайте Казахстан: Нацбанк раптово посилив вимоги до онлайн-кредитування, і багато гравців втратили маржинальність (різницю між вартістю залучення грошей і дохідністю від їх розміщення). Якщо місцевий регулятор вирішить обмежити ставки за мікрокредитами до рівня держбанків, маржа TBC впаде. Як мінімізувати? Диверсифікувати кредитні продукти та працювати через галузеві асоціації.

- Сценарій кредитного «пузиря» та перехресного кредитування. У більшості позичальників немає кредитних історій. На ринку вже сформувався ефект перехресного кредитування: клієнти беруть позику в одному застосунку, щоб закрити борг в іншому. Це маскує реальний рівень прострочень (NPL — частка кредитів, за якими не платять понад 90 днів). За даними Центрального банку РУ, за останні два роки (2023–2025) темпи зростання роздрібного кредитування вдвічі випередили зростання реальних доходів населення. Якщо станеться макроекономічний шок — девальвація суми чи різке зростання безробіття — NPL може підскочити з поточних 3–5% до 15–20%. Наслідок: зупинка кредитування, відтік депозитів і необхідність докапіталізації з боку материнської структури в Грузії.

- Сценарій конкурентного цунамі. Місцеві гравці не дрімають. Найбільший державний банк, Uzbekistan Bank (колишній Національний банк), уже запустив цифровий застосунок і має державну підтримку. Але головні загрози — інші:

Anorbank — перший місцевий цифровий банк. За 2024–2025 роки наростив аудиторію до понад 4 млн користувачів. Він пропонує ту саму швидкість кредитування, але краще знає локальну специфіку.

Uzum Ecosystem — це головний «біль» TBC сьогодні. Uzum об'єднує маркетплейс, логістику, таксі та власний банк (Uzum Bank). Їхня база лояльних клієнтів на порядок більша. Вони можуть субсидувати банківські продукти за рахунок комісій від маркетплейсу — розкіш, якої TBC не має.

Практичний кейс: Алішер, 24 роки, фрілансер із Ташкента

Алішер працює віддалено на європейську IT-компанію, отримує $800 на місяць. У традиційному банку йому відмовили в кредиті на ноутбук — немає офіційного трудового договору. Ситуація типова для Узбекистану.

Він завантажив застосунок TBC Bank Uzbekistan. Система запропонувала проаналізувати транзакції за останні 6 місяців через картку іншого банку (функція Open Banking). Алішер надав доступ. За 15 хвилин йому схвалили ліміт у $500.

Нюанс: у додатку красувалася ставка 25% річних. Але після додавання обов’язкового страхування, плати за обслуговування картки та SMS-інформування реальна річна процентна ставка (APR) виявилася 43%. Алішер погодився — альтернатив не було. Для банку це спрацювало: високий APR покриває дефолти серед клієнтів без кредитної історії.

Порівняння: ключові гравці ринку цифрових фінансів Узбекистану

Якщо вам потрібно обрати, де тримати гроші або брати кредит, ось розклад на 2026 рік.

“Експансія TBC в Узбекистан — це не просто історія успіху однієї компанії. Це стрес-тест для всього регіону: чи зможуть класичні банки адаптуватися до швидкості та гнучкості фінтеху? Поки що вони програють у трьох аспектах: швидкості прийняття рішень, якості мобільних продуктів і здатності працювати з «невидимими» доходами населення. Але у державних банків залишається козир — доступ до дешевої ліквідності, який дозволяє демпінгувати ставки. TBC собі такого дозволити не може. Наступні два роки визначать, чи почнеться хвиля консолідації ринку, де технологічні гравці почнуть поглинати традиційні банки, або ж державні банки наздоженуть за технологіями.” — Олексій Новіков, фінансовий аналітик, ризик-менеджер.

Висновок: чи виправдана стратегія TBC?

TBC Bank Uzbekistan довів: на пострадянському просторі можна побудувати прибутковий цифровий банк з нуля за три роки. Для цього треба обрати правильну юрисдикцію та сфокусуватися на незадоволеному попиті. Але вразливість залишається: модель залежить від високомаржинального мікрокредитування в умовах, коли темпи зростання боргового навантаження населення вже випереджають зростання доходів. Технології долають системну недовіру до банків, але ціна цього прориву — реальна ставка 40–50% річних для клієнта.

Що робити прямо зараз:

Якщо ви інвестор або аналітик, відстежуйте не лише загальний NPL TBC Group, а й окремо звітність за Узбекистаном. Порівнюйте темпи зростання кредитного портфеля з темпами зростання реальних доходів населення (дані Держкомстату РУ).

Якщо ви підприємець, протестуйте API Uzum Bank — їхня комісія за еквайринг часто нижча, ніж у TBC, через ефект масштабу маркетплейсу.

Зручність TBC робить його популярним серед фрілансерів, проте важливо правильно звітувати про доходи. Наші гайди: «Фріланс в Узбекистані: як легально отримувати валюту з Upwork».

Чек-лист: 5 кроків для роботи з новими фінтех-гравцями

- Перевірте ліцензію. Завжди дивіться на сайті Центрального банку країни, чи є у банку діюча ліцензія.

- Оцініть реальну вартість кредиту. Ніколи не погоджуйтесь, не порахувавши APR із усіма комісіями та страховками.

- Порівняйте екосистеми. Якщо ви бізнес, подумайте: чи стане цей банк частиною вашої ланцюжка поставок (як Uzum або TBC Marketplace)?

- Перевірте ліміти. Дізнайтеся про ліміти на P2P-перекази (peer-to-peer, перекази між фізичними особами) та зняття готівки до того, як відкриєте рахунок.

- Вивчіть політику безпеки. Дізнайтеся, як банк повертає кошти в разі шахрайства і чи є цілодобова підтримка.

Часті запитання

Що таке TBC Bank Uzbekistan і чим він відрізняється від грузинського TBC Bank?

TBC Bank Uzbekistan — окрема юридична особа, дочірній банк грузинської групи TBC Bank, що працює за ліцензією Центрального банку Узбекистану. Продукти адаптовані під місцевий ринок, зокрема ставки за кредитами вищі, ніж у Грузії, через вищу вартість ризику.

Як відкрити рахунок у TBC Bank Uzbekistan громадянину України?

Вам знадобиться закордонний паспорт та ідентифікаційний номер (ПІНФЛ) Узбекистану. Процес повністю цифровий через застосунок, але для отримання фізичної карти, швидше за все, доведеться побувати в країні.

Які реальні ставки за кредитами в TBC Bank Uzbekistan і які ліміти?

У додатку вказують номінальну ставку від 24% до 36% річних. Реальна річна процентна ставка (APR) зі страховками, обслуговуванням картки та комісіями зазвичай становить 40–50%. Ліміт для нових клієнтів — 2–5 млн сумів ($160–400), далі може зростати до 30 млн сумів ($2500).

Чи безпечно тримати великі суми в цифровому банку в Узбекистані?

Так, TBC Bank Uzbekistan бере участь у системі гарантування вкладів фізичних осіб Узбекистану. Максимальне відшкодування — 200 млн сумів (близько $16 000 станом на 2026 рік). Для сум вище цього порогу краще розподілити кошти між кількома банками.