Нейромережі скоринг: як альтернативні дані змінюють кредитний андерайтинг без кредитної історії

Останній раз, коли вам потрібен був кредит, банк перевіряв вашу історію в бюро. Але що робити, якщо її там немає? Відповідь фінтех-індустрії на це питання — нейромережі скоринг, який аналізує альтернативні дані, створюючи ваш фінансовий портрет там, де традиційна система бачить порожнечу.

Згідно з даними Deloitte, у 2025 році дві третини банків та страхових компаній використовували моделі з техніками AI або машинного навчання. А як саме нейромережі замінюють звичну кредитну історію і чи варто їм довіряти?

Як нейромережі скоринг змінюють правила гри в андерайтингу

Традиційний андерайтинг (процес оцінки ризиків перед ухваленням рішення про кредитування) покладається на чіткі, але вузькі дані: ваші попередні кредити, борги, доходи. Це працює для 70–80% населення розвинених країн. Але що робити з рештою — молоддю, іммігрантами, людьми, які ніколи не брали кредитів? Тут на сцену виходять альтернативні джерела даних.

Що аналізують нейромережі замість кредитної історії

Сучасні нейромережі здатні обробляти та знаходити неочевидні кореляції в інформації, яка раніше здавалася несуттєвою:

Поведінка в мобільному додатку: частота входів, час доби, з якою ви перевіряєте баланс — усе це може формувати ваш поведінковий профіль.

Транзакційна активність: історія оплат комунальних послуг, мобільного зв’язку, підписок на сервіси стає будівельними блоками вашого фінансового профілю.

Соціальні та поведінкові маркери: стабільність номера телефону, адреси реєстрації, навіть те, як часто ви змінюєте пристрої для входу в банкінг.

Для досвідчених: ключова відмінність нейромережевих моделей — здатність до нелінійного аналізу. Якщо логістична регресія (класичний статистичний метод) шукає пряму залежність (більше доходів = нижчий ризик), то нейромережа здатна виявити складні патерни в поєднанні різних факторів. Однак важливо розуміти: такі параметри, як кут нахилу смартфона, використовуються не для оцінки кредитоспроможності, а для фрод-моніторингу (захисту від шахрайства). Біометричні системи на кшталт BioCatch аналізують поведінку користувача в мілісекундах між відкриттям додатку та логіном, щоб виявити скомпрометований пристрій або спробу захоплення облікового запису ще до початку транзакції. Це принципово різні завдання, які не варто плутати.

Можливості, ризики та практика впровадження

ШІ в кредитуванні — це не магія, а інструмент із чіткими перевагами та обмеженнями. Розберемо їх на конкретних цифрах і сценаріях.

Ризики: що станеться, якщо система помилиться

Ризик 1: Дискримінація через упереджені дані

- Сценарій: Нейромережа навчається на історичних даних, де певна група населення (наприклад, жителі конкретного регіону) мала вищий рівень дефолтів через локальну економічну кризу.

- Наслідок: Модель автоматично занижує бали для всіх заявників із цього регіону, навіть якщо їхня поточна фінансова поведінка є зразковою. Згідно з AI Act, кредитний скоринг належить до категорії High-Risk AI (високоризикові системи ШІ), що вимагає суворого аудиту, прозорості, людського нагляду та постійного моніторингу. Повний набір зобов'язань для таких систем набуває чинності з 2 серпня 2026 року.

- Як мінімізувати: Використовуйте техніки пояснюваного ШІ (Explainable AI), які дозволяють аудитувати, чому модель ухвалила те чи інше рішення, та регулярно перевіряйте модель на зсуви (bias testing).

Ризик 2: Перенавчання на шумі

- Сценарій: Нейромережа виявила статистичну кореляцію між часом, коли користувач ставить будильник, та його кредитною дисципліною.

- Наслідок: Така кореляція є випадковою. У реальних скорингових системах подібні фактори мають мінімальну вагу, але в теорії модель може навчитися нестабільним патернам, що знизить її точність на нових даних.

- Як мінімізувати: Суворе розділення вибірки на тренувальну, валідаційну та тестову. Регулярне ретестування моделі на свіжих даних.

Практичний кейс: Олександр, фрілансер зі Львова

Уявіть Олександра, 28 років, який працює з іноземними замовниками через Upwork. Офіційного працевлаштування немає, кредитна історія відсутня. Традиційний банк відмовив би йому в кредиті на авто.

Фінтех-платформа, що використовує нейромережі скоринг, проаналізувала:

24 місяці регулярних надходжень на картку (навіть без офіційного підтвердження доходу)

Історію оплати комунальних послуг (жодного прострочення за 3 роки)

Поведінку в мобільному додатку (стабільний пристрій, регулярні логіни)

Результат: Олександр отримав кредит. Варто зазначити, що кредитні ставки в Україні у 2026 році залишаються відносно стабільними. Облікова ставка НБУ з березня 2025 року перебуває на рівні 15,5% та була знижена до 15% з 30 січня 2026 року. Відповідно, вартість кредитів для фізичних осіб залишається високою, але потенційно знижуватиметься в міру зменшення облікової ставки.

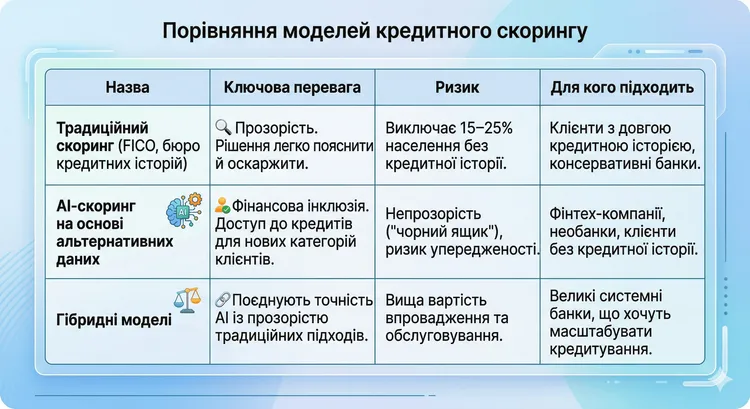

Порівняння: Традиційний скоринг vs AI-скоринг на основі нейромереж

"Найбільша проблема сучасного AI-скорингу не в технології, а в довірі. Регулятори вимагають пояснюваності, але найточніші нейромережі — найменш зрозумілі. Ринок рухається до гібридних рішень, де нейромережа пропонує рішення, а класична модель пояснює його людині." — Олексій Новіков, фінансовий аналітик, ризик-менеджер

Висновок: нейромережі скоринг не замінюють кредитну історію, а доповнюють її там, де її немає

Для початківців: якщо у вас є позитивна кредитна історія — ви залишаєтеся бажаним клієнтом для будь-якого банку. Нейромережі створені насамперед для тих, кого традиційна система ігнорує.

Що робити прямо зараз:

Якщо ви плануєте кредит, але не маєте історії — почніть формувати цифровий слід: регулярно оплачуйте комунальні послуги з картки, користуйтеся одним пристроєм для банкінгу, уникайте частих змін номера телефону.

Для бізнесу: оцініть, чи не відтинає ваш традиційний скоринг 20–30% потенційних клієнтів. Вартість впровадження AI-рішень стартує від $50 000 для MVP, але може окупитися за 6–12 місяців завдяки розширенню клієнтської бази.

Щоб зрозуміти, як банки оцінюють позичальників без класичної кредитної історії, варто також ознайомитися зі статтею «Big Data у скорингу: як мобільні оператори допомагають банкам оцінювати вас». А про ризики та особливості цифрової ідентифікації читайте в матеріалі «Дипфейки (Deepfakes) у відеоідентифікації: нова загроза для KYC».

Чек-лист: 5 кроків для використання альтернативного скорингу

- Перевірте свою цифрову гігієну. Стабільний номер телефону та адреса — ваші союзники.

- Оформіть регулярні платежі через банківську картку. Комуналка, мобільний зв’язок, підписки — усе це формує ваш фінансовий профіль.

- Уникайте частих змін пристроїв для входу в банкінг. Нейромережі фіксують це як фактор ризику.

- Якщо ви бізнес — почніть з пілотного проекту. Використовуйте готові API-рішення від Zest AI або Underwrite.ai для тестування гіпотез.

- Для інвесторів: зверніть увагу на компанії, що розробляють AI-скоринг. За оцінками, глобальний ринок AI-скорингу зросте з поточних рівнів до $45-50 млрд до 2030 року (за даними Fortune Business Insights).

Поширені запитання

Чи можу я отримати кредит, якщо в мене немає кредитної історії?

Так, через фінтех-компанії та необанки, які використовують нейромережі скоринг на основі альтернативних даних — оплат комунальних послуг, транзакцій, поведінки в додатку.

Чи безпечно надавати доступ до моїх даних для AI-скорингу?

Регулятори (GDPR в ЄС, AI Act) вимагають прозорості та згоди. Кредитний скоринг належить до категорії високоризикових систем ШІ, тому підлягає суворому контролю. Обирайте ліцензовані установи.

Як часто оновлюються AI-моделі кредитного скорингу?

Передові фінтех-компанії переучують моделі щотижня або навіть щодня, реагуючи на зміни макроекономічних умов і поведінки клієнтів.

Чи може AI-скоринг відмовити мені через мій вік або місце проживання?

Так, якщо в тренувальних даних були упередження. З 2025 року AI Act в ЄС класифікує кредитний скоринг як високоризиковий, що передбачає заходи проти дискримінації, але проблема частково зберігається.